Internet Computer

ICP

Bitcoin Cash

BCH

Litecoin

LTC

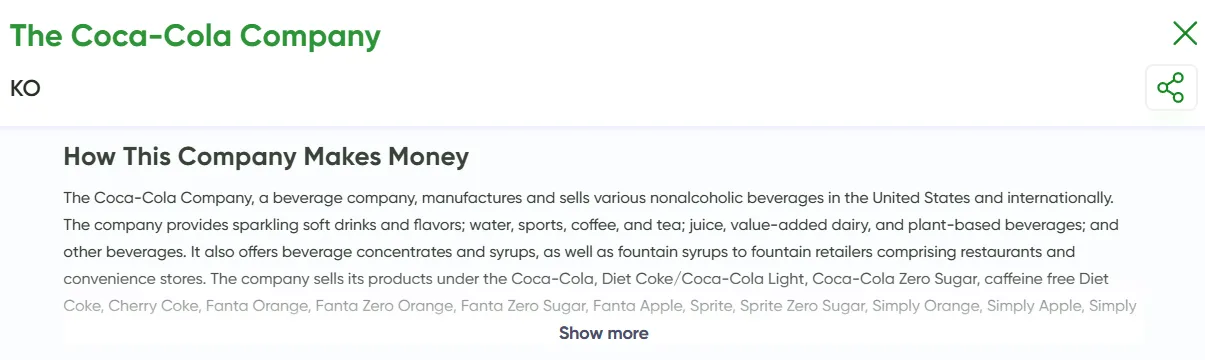

この企業の収益源

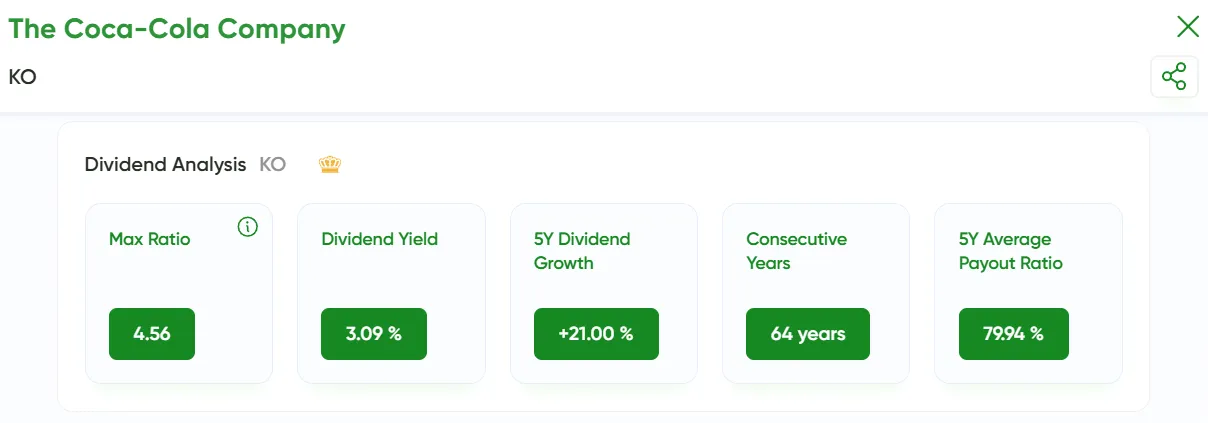

配当分析 GOCLCORP

Max Ratio

–配当利回り

4.77 %5年間の配当成長率

0.00 %継続的な成長

–配当性向 5年平均

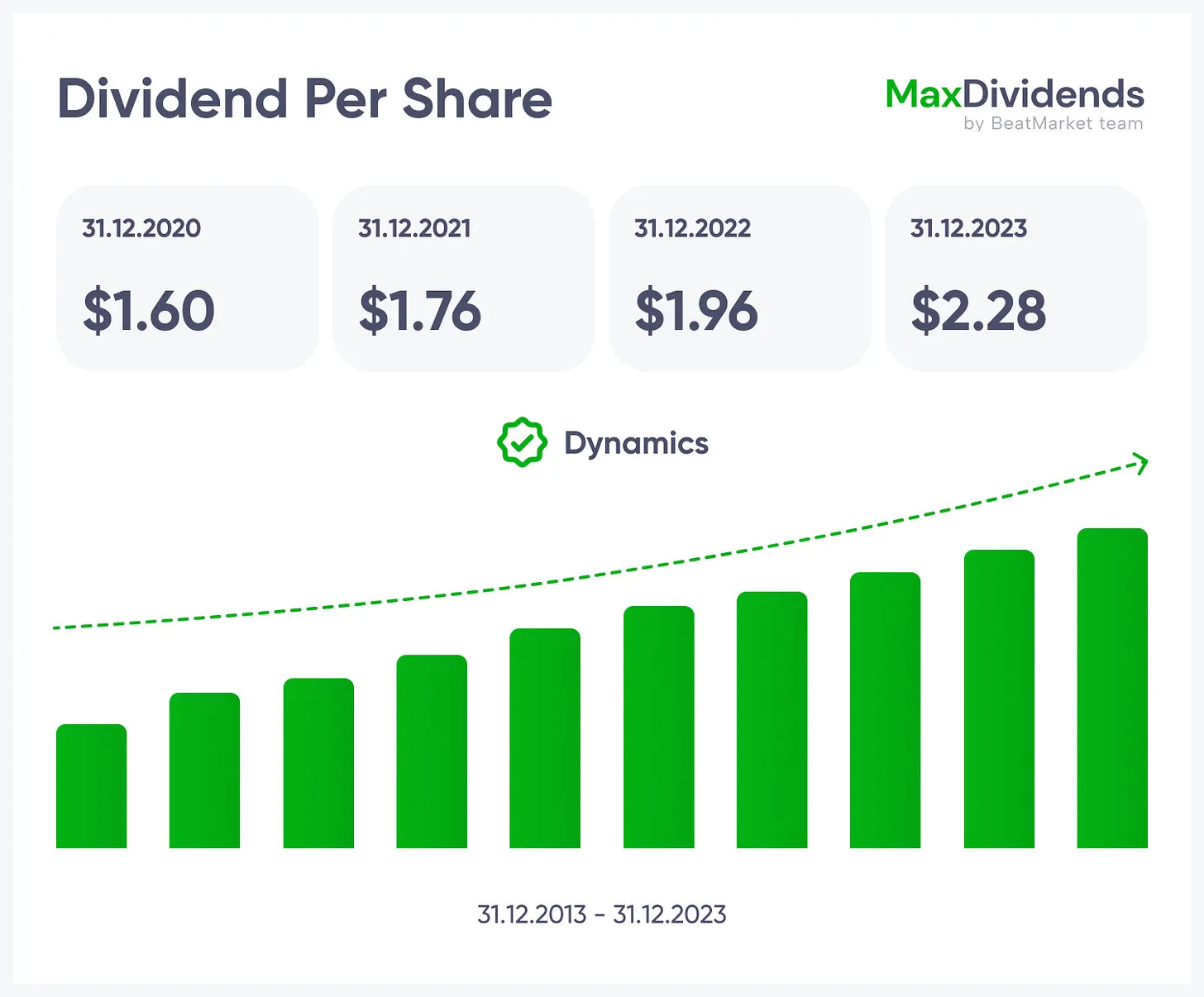

29.29 %配当履歴 GOCLCORP

1 年

3 年

5 年

10 年

15 年

11/21/2021 - 11/28/2021

将来年間配当利回り

4.77 %

Consecutive Years

0

将来年間配当率

14.00 INR

Consistent Years

0

Dividend CAGR 3Y

–

Continuous Dividends

Dividend CAGR 5Y

–

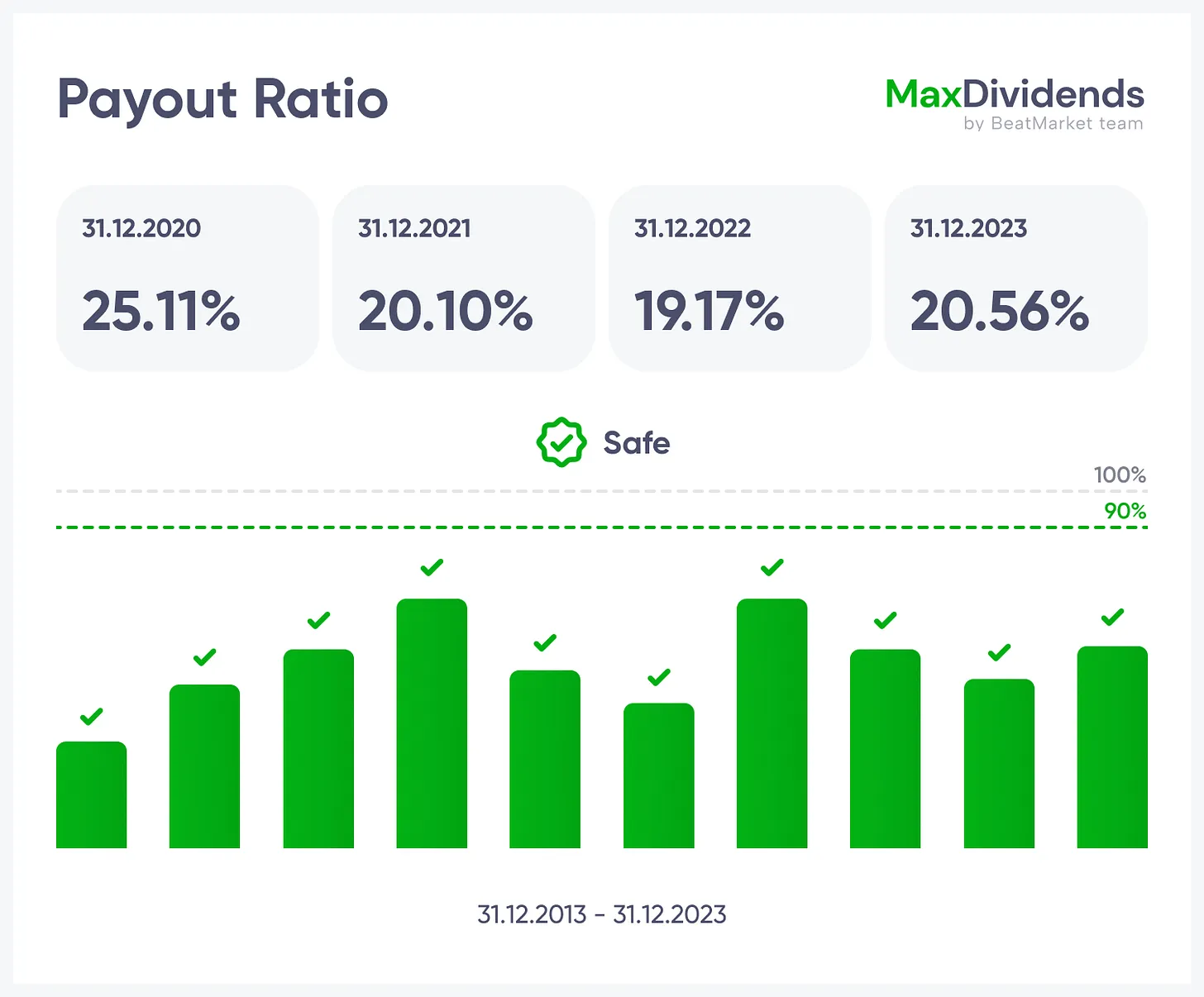

配当性向

3.67 %

Dividend CAGR 10Y

29.57 %

除権日

07/25/2025

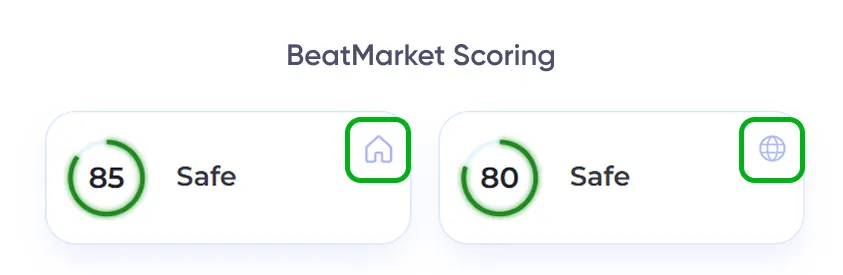

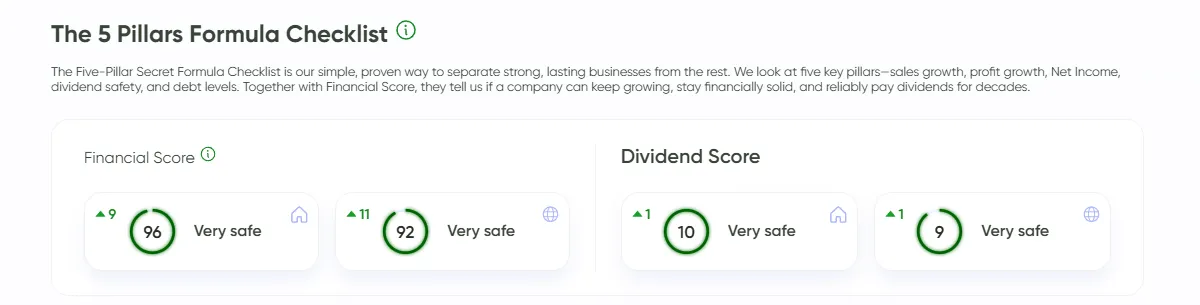

5つの柱の公式チェックリスト

五柱の秘密公式チェックリストは、強力で永続するビジネスを他から分離する私たちのシンプルで実証された方法です。私たちは5つの主要な柱—売上成長、利益成長、純利益、配当の安全性、負債水準—を見ます。これらは財務スコアとともに、企業が成長を続け、財務的に堅固であり、数十年にわたって確実に配当を支払うことができるかどうかを教えてくれます。プラチナは金よりも価値があるでしょうか? GOCLCORP

1 年

3 年

5 年

10 年

貴金属市場の初心者には、専門家は金への投資を推奨します。プラチナは他の代替資産にポジションを持つ人に適しています。主に分散投資の目的で使用されます。 / これは経済危機の際に最もよく起こります。また、生産が需要レベルを超えると価値は下がります。 GOCLCORP

1 年

3 年

5 年

10 年

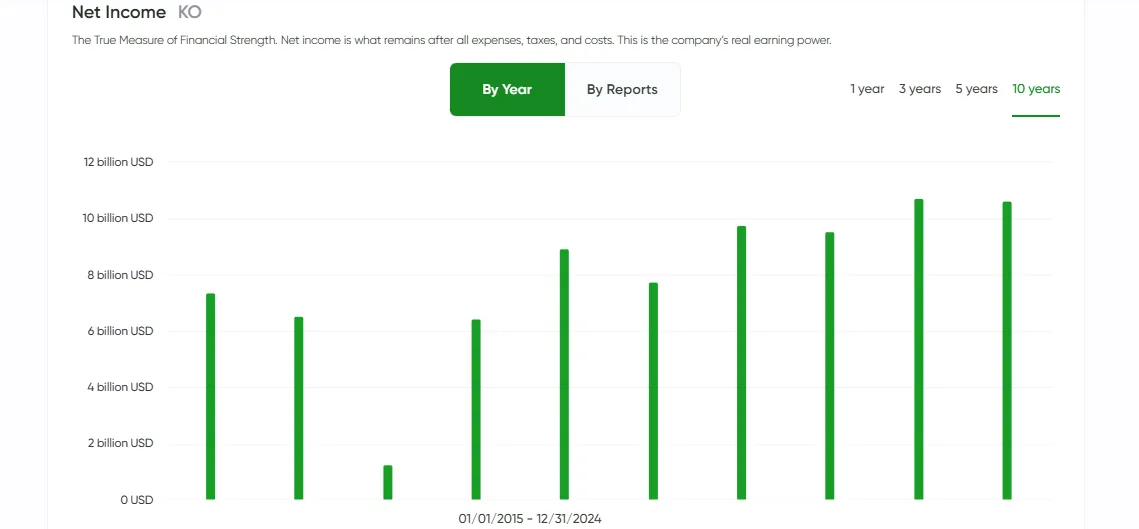

純利益 GOCLCORP

1 年

3 年

5 年

10 年

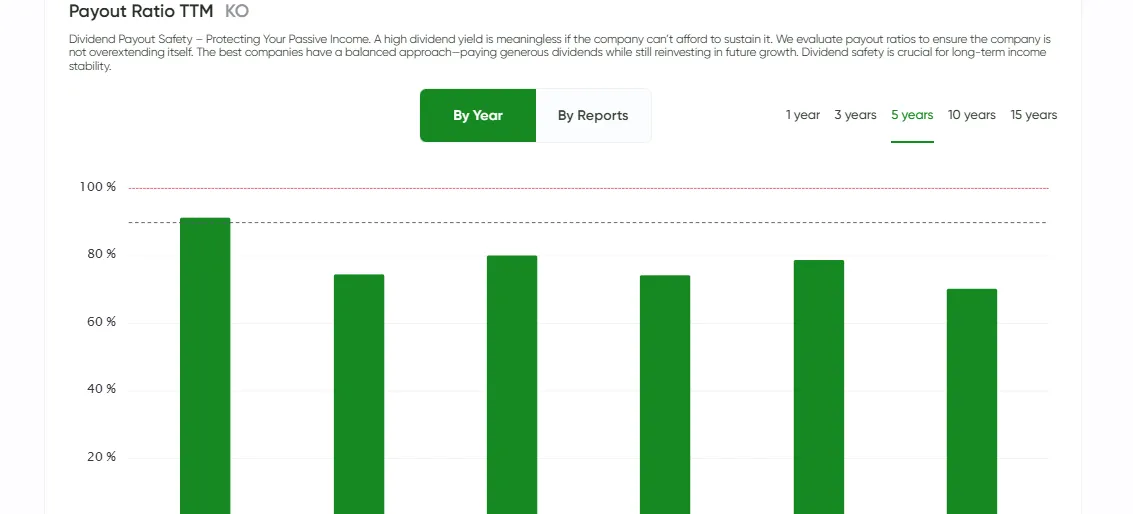

配当性向 GOCLCORP

1 年

3 年

5 年

10 年

15 年

11/21/2021 - 11/28/2021

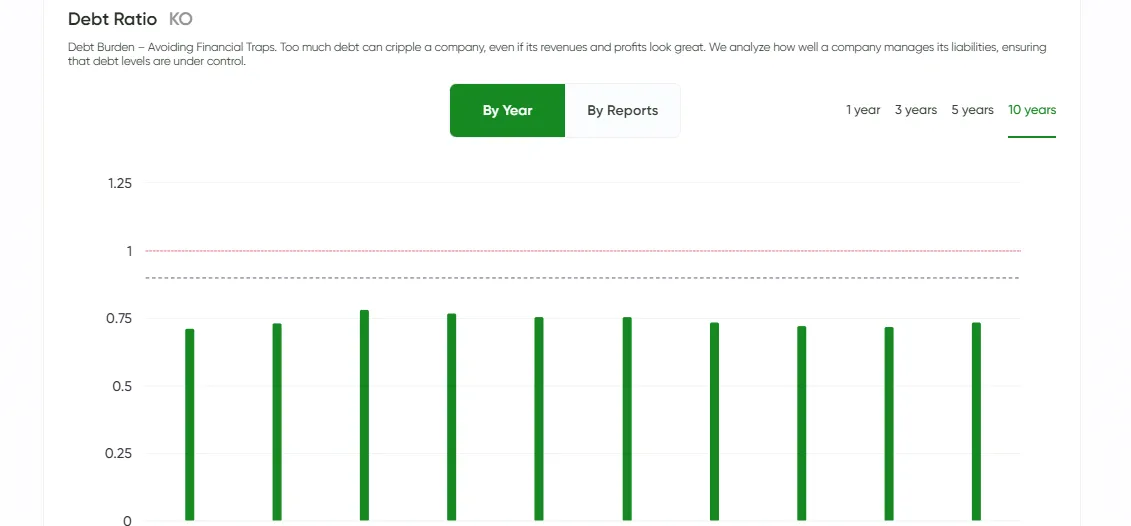

負債比率 GOCLCORP

1 年

3 年

5 年

10 年

11/21/2021 - 11/28/2021

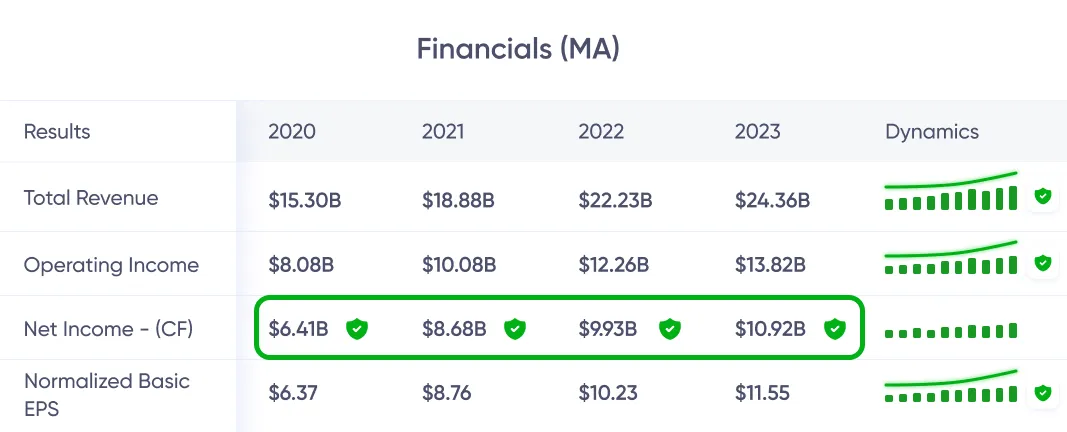

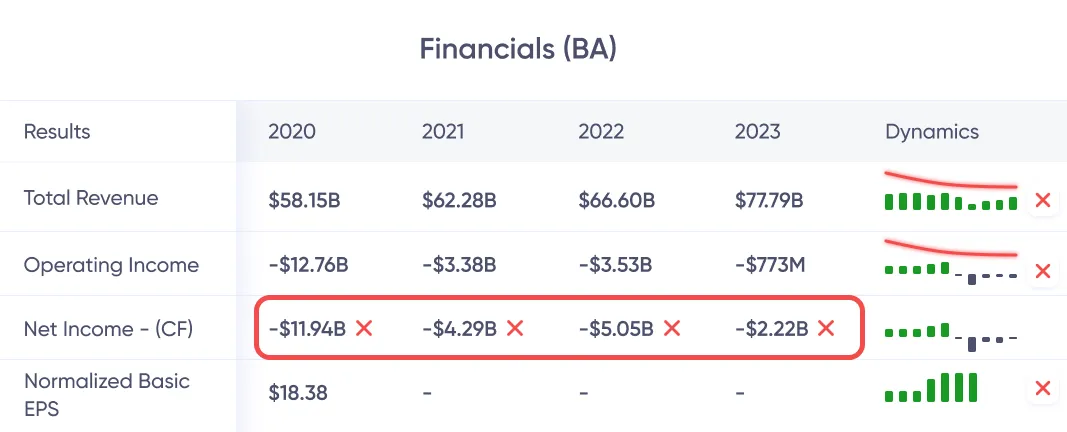

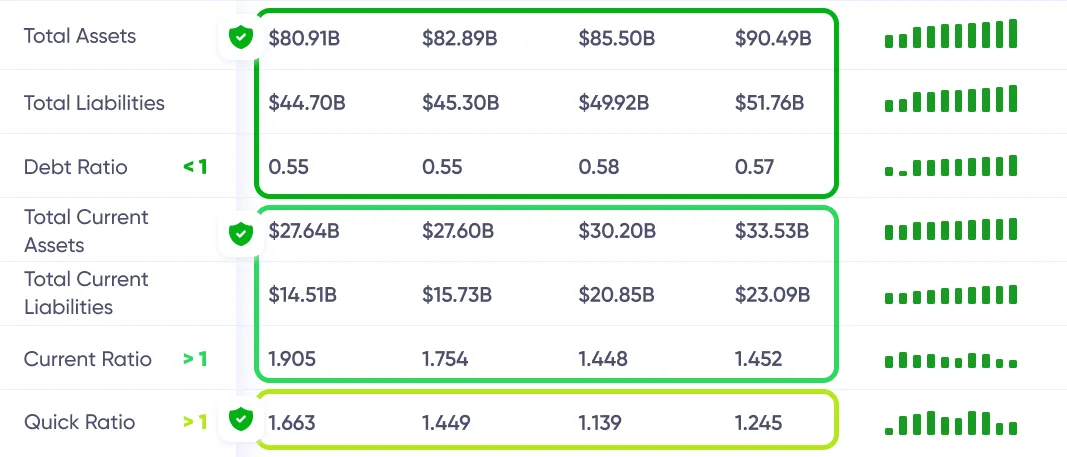

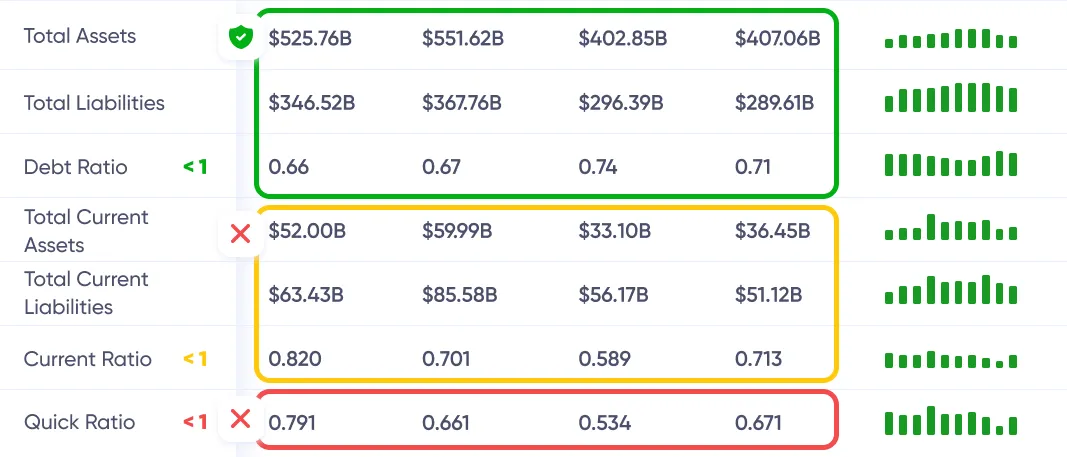

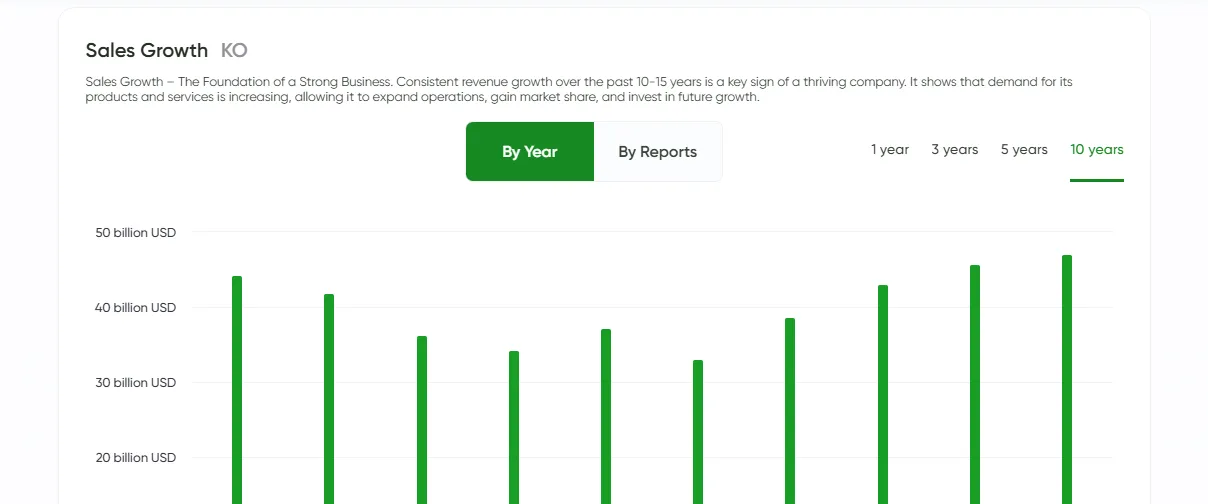

財務

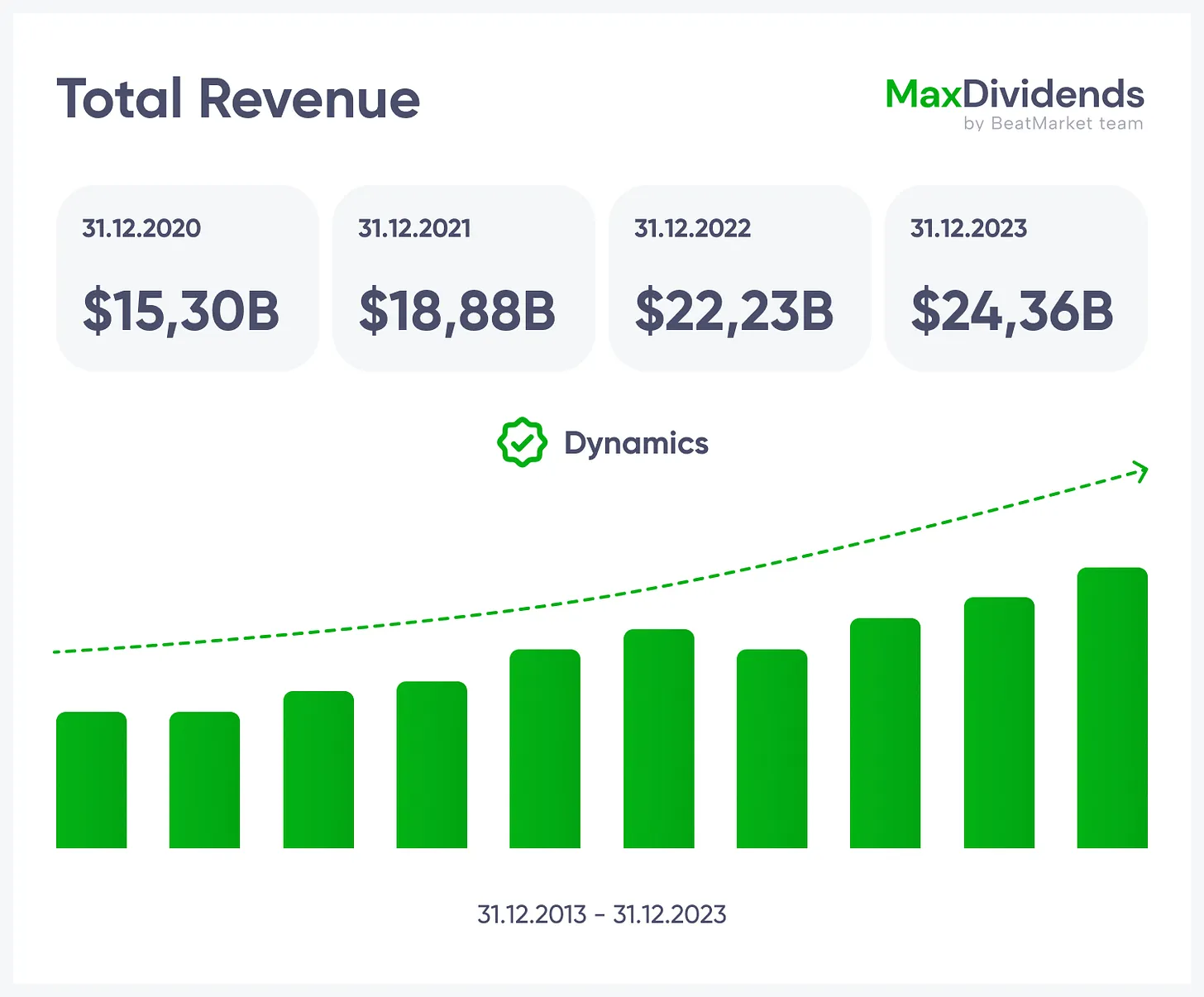

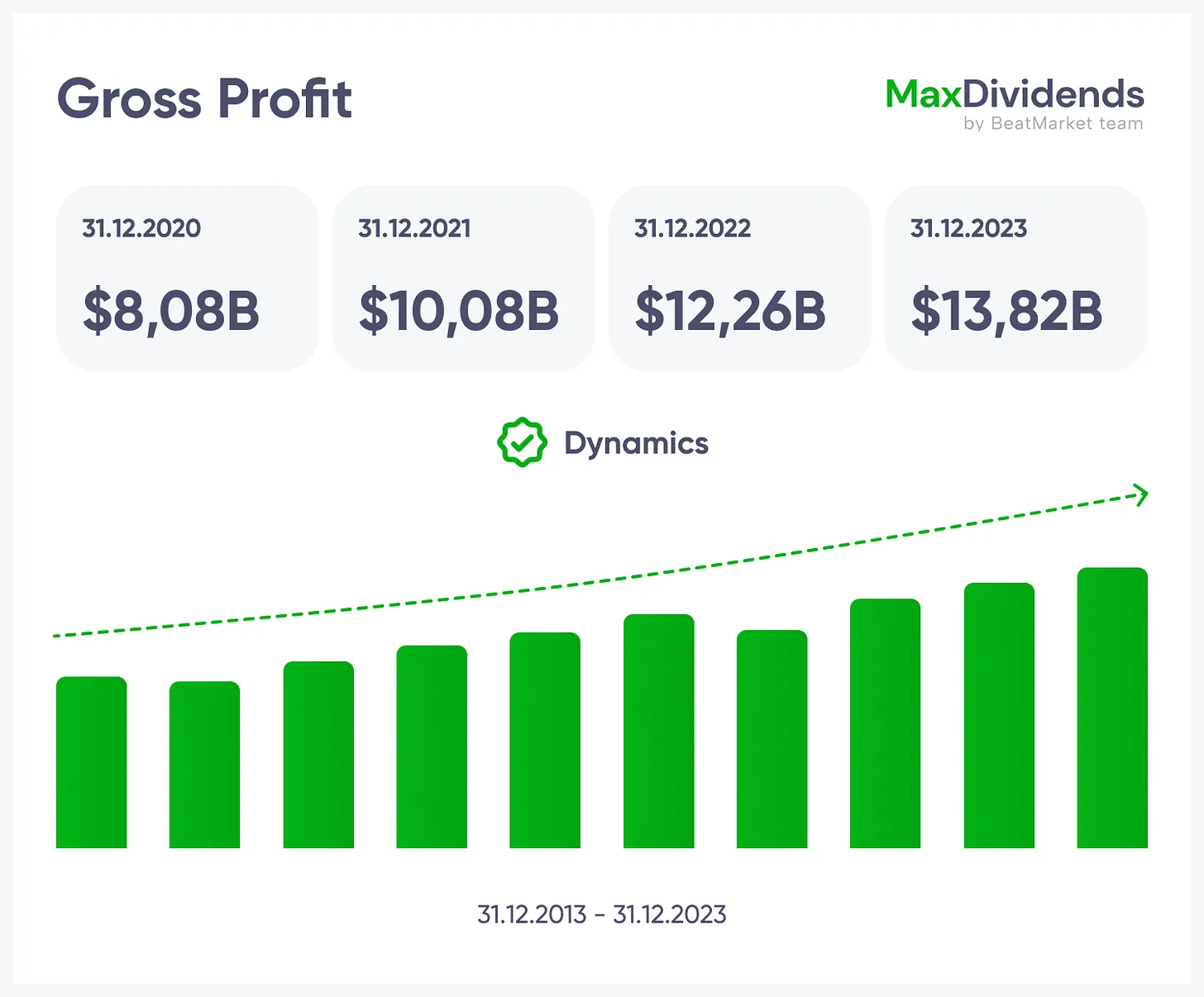

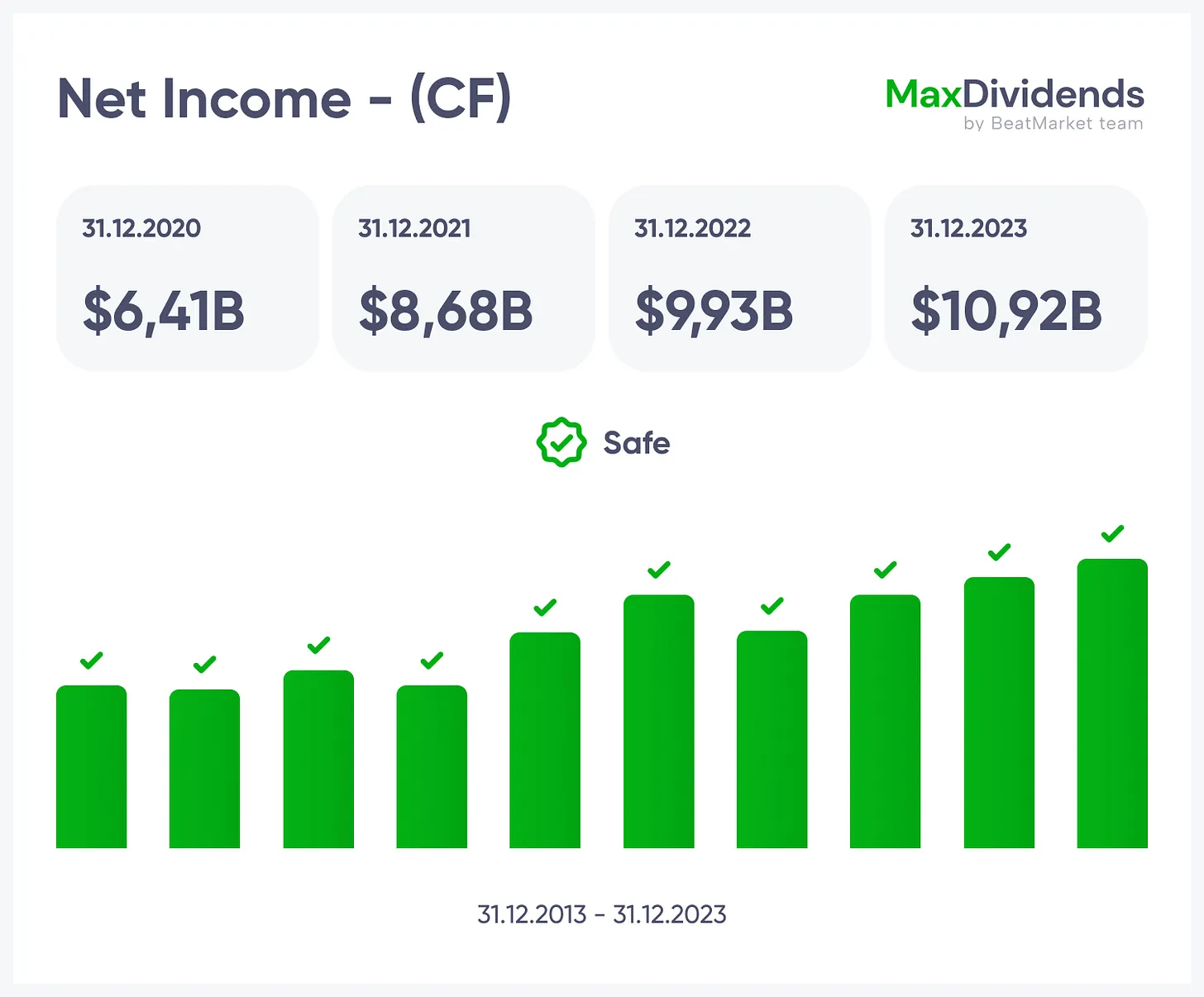

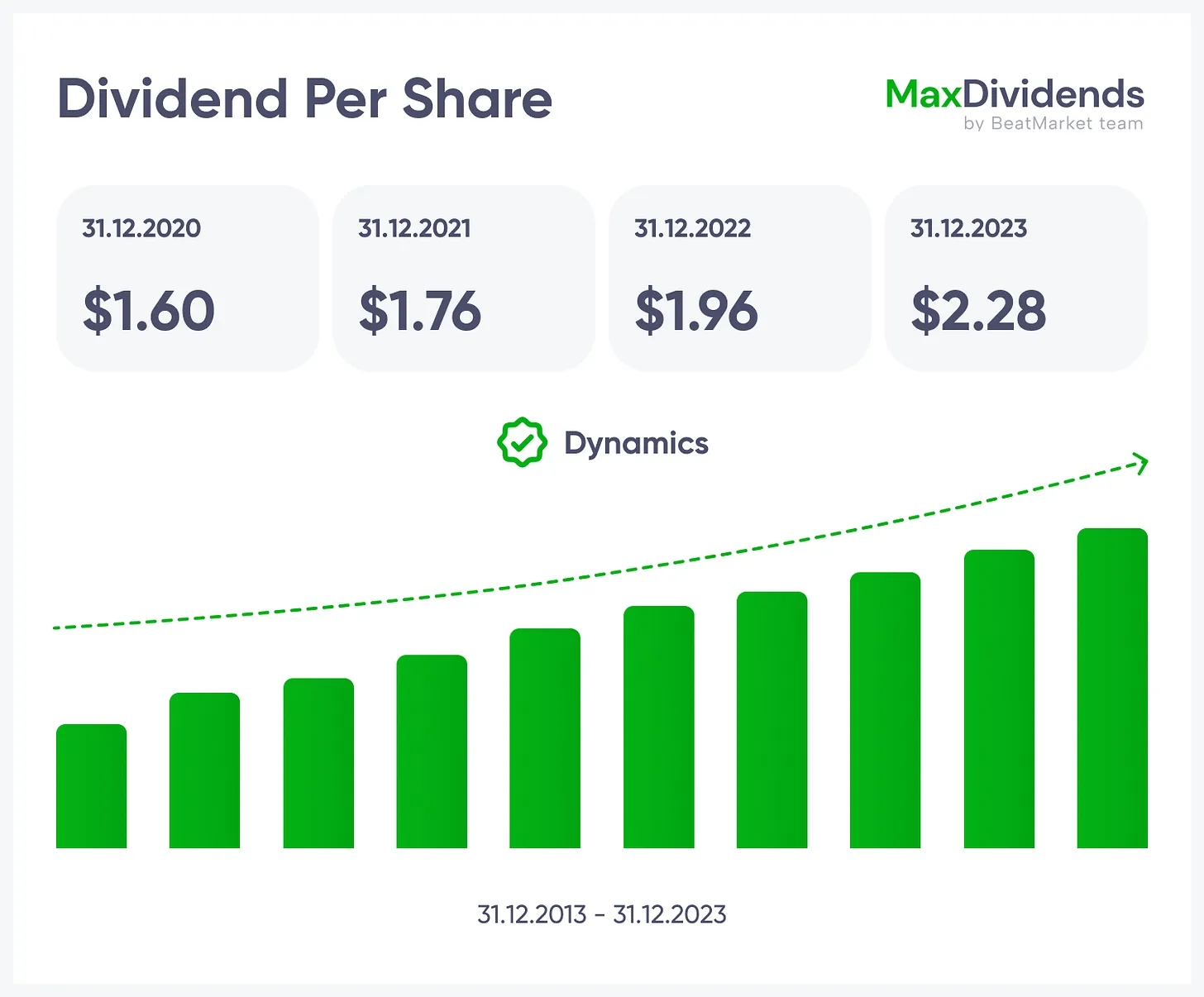

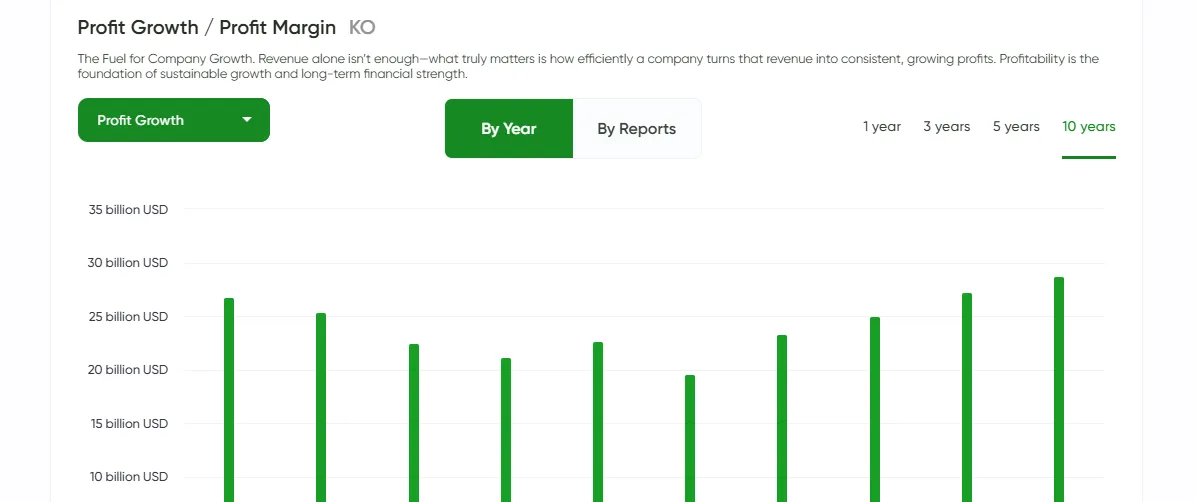

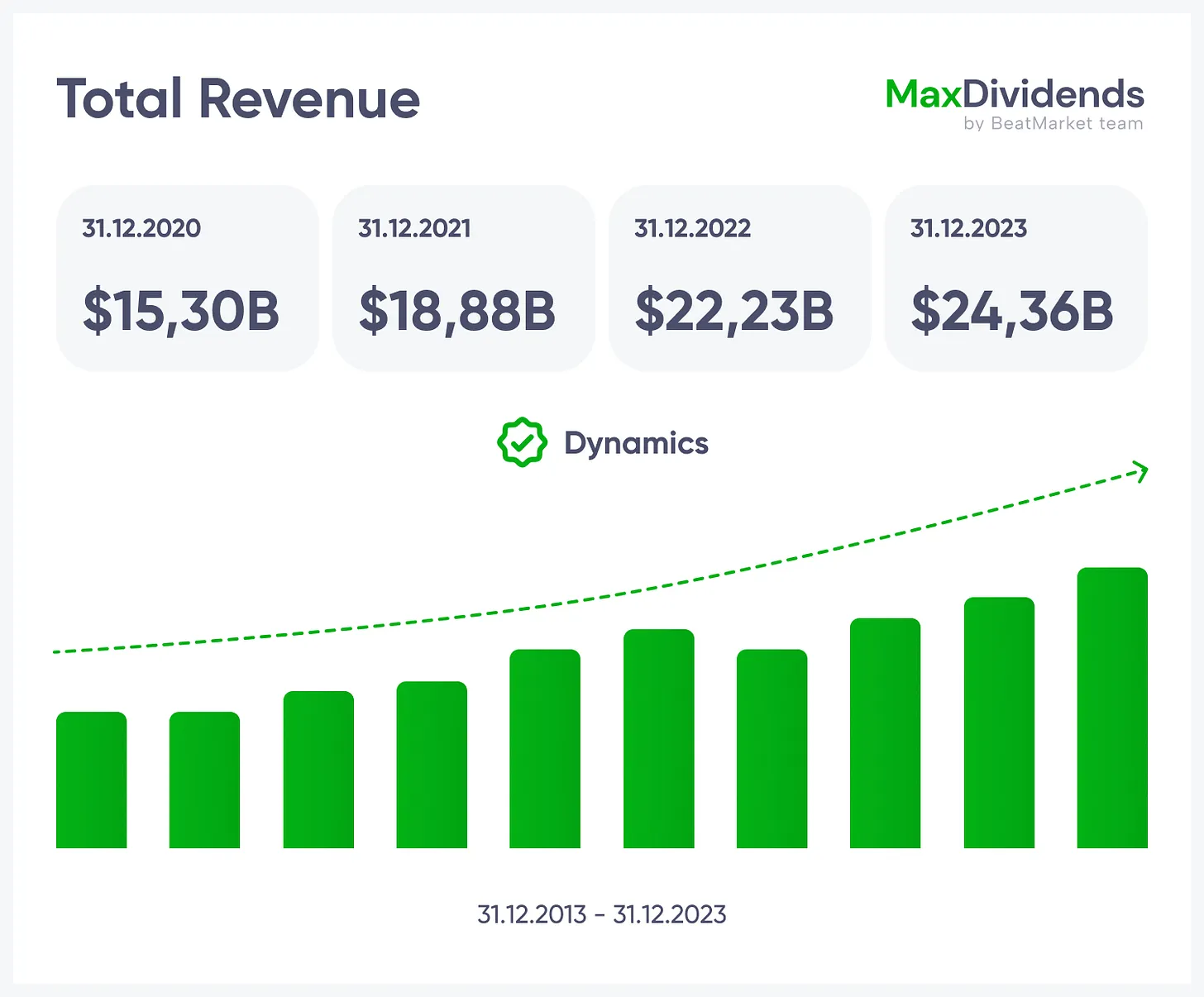

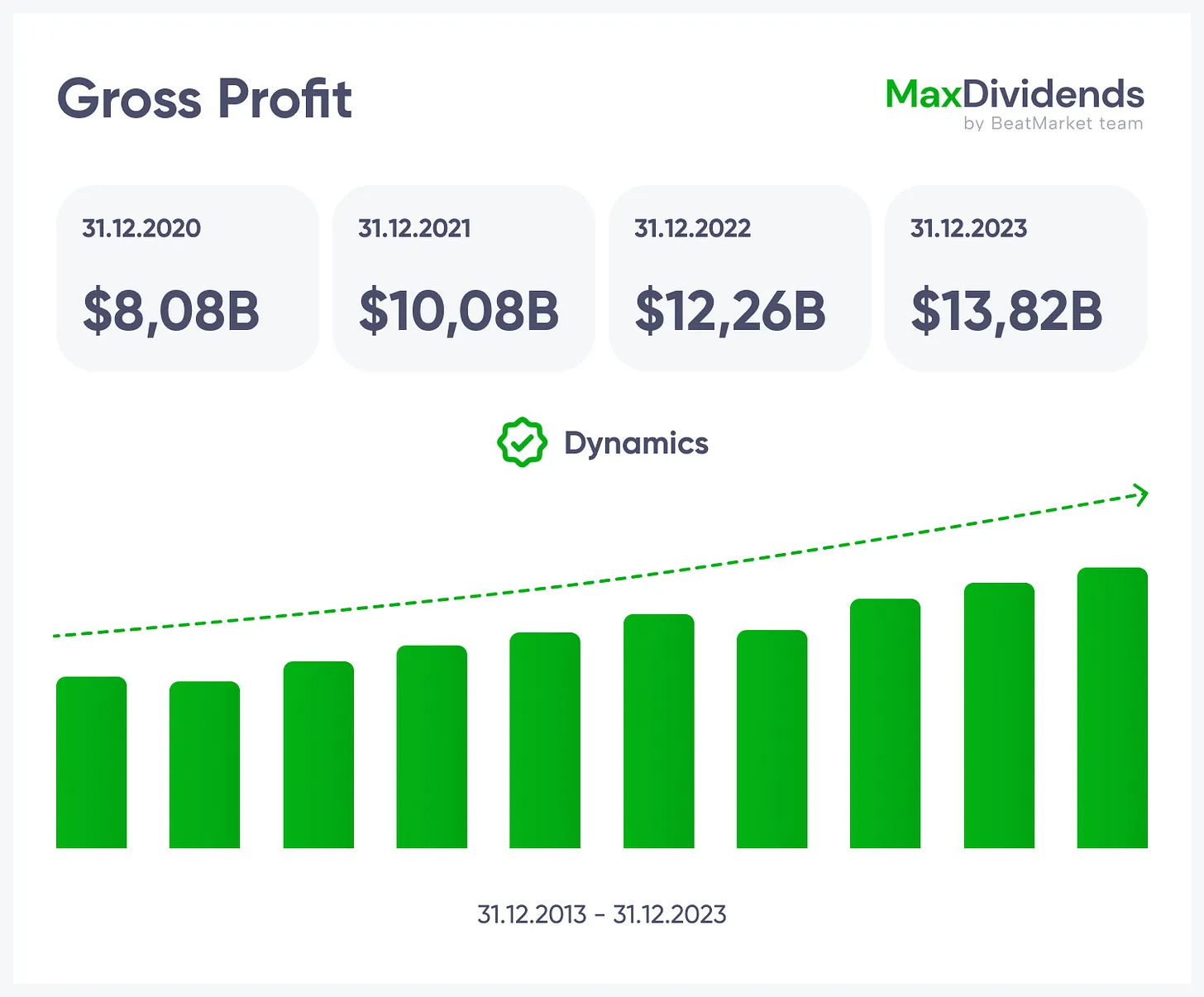

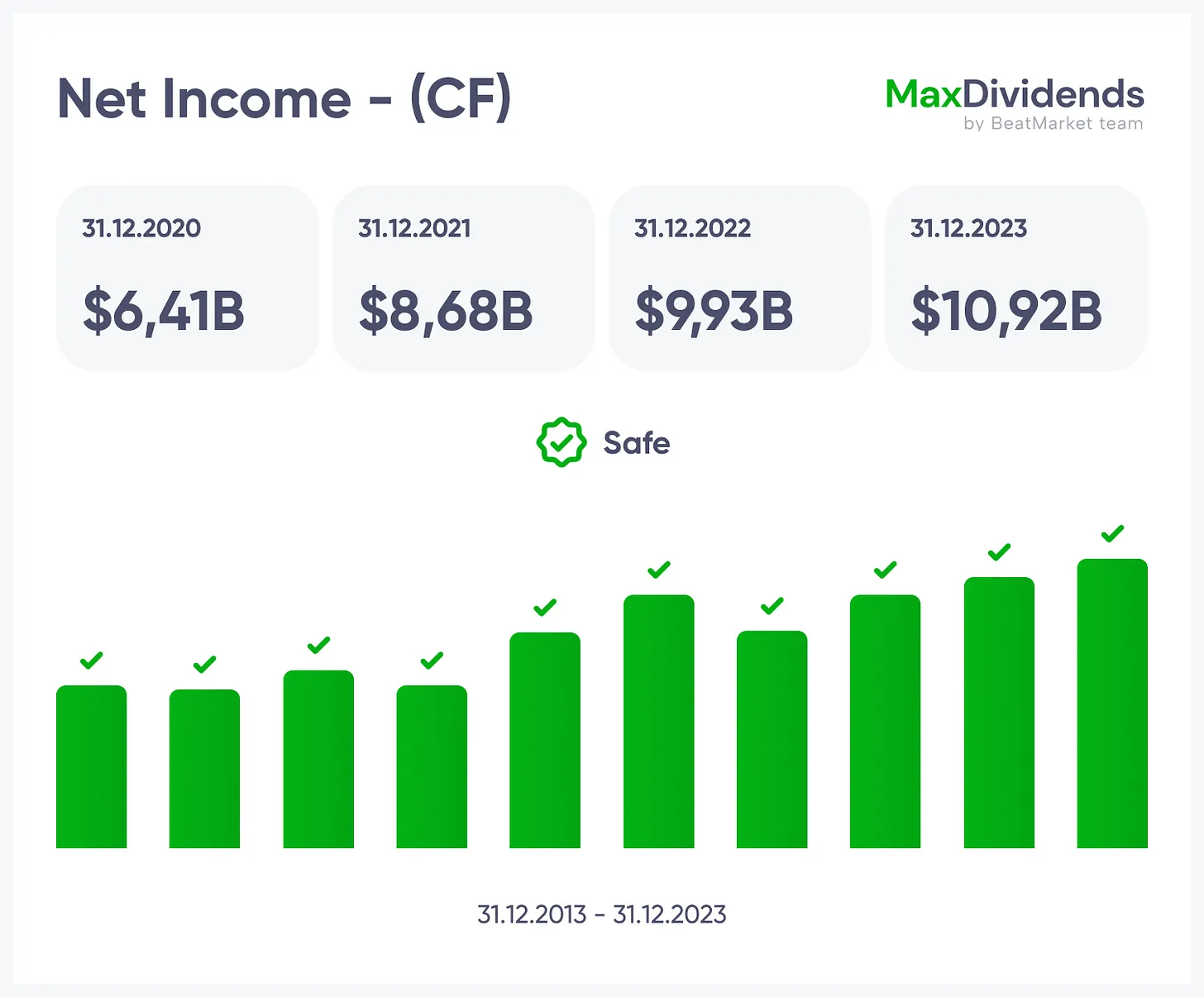

時間の経過とともに企業がどのようにお金を稼ぐかを確認する—収益、利益、配当など。右側のチャートは成長傾向を素早く表示するので、一貫性や危険信号を即座に見つけることができます。

GOCL Corporation Limited GOCLCORP

1 年

3 年

5 年

10 年

結論

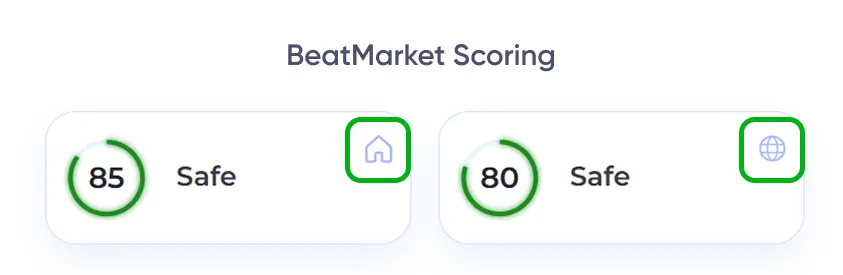

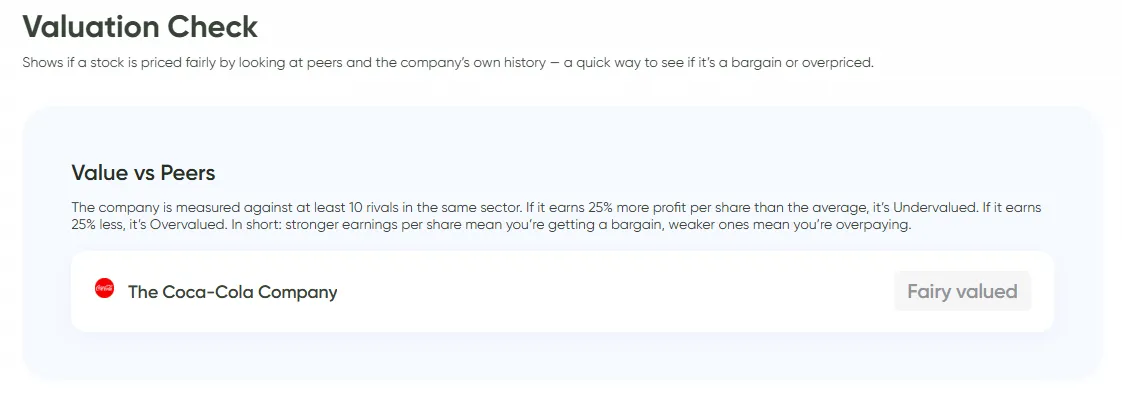

評価チェック

Shows if a stock is priced fairly by looking at peers and the company’s own history — a quick way to see if it’s a bargain or overpriced.同業他社対比での価値

The company is measured against at least 10 rivals in the same sector. If it earns 25% more profit per share than the average, it’s Undervalued. If it earns 25% less, it’s Overvalued. In short: stronger earnings per share mean you’re getting a bargain, weaker ones mean you’re overpaying.自己対比での価値 GOCLCORP

1 年

3 年

5 年

10 年

11/21/2021 - 11/28/2021

トレーリングPE

13.54

フォワードPE

–

企業価値収益

2.64

株価売上高比率 TTM

2.73

企業価値EBITDA

6.02

株価簿価比率 MRQ

0.54

GOCL Corporation Limited Dividends: 3.41 % Yield, History, Payment Schedule

GOCLCORP現在の価格

293.45 INR

+2.63 INR (+0.91%)

最終閉店

302.80 INR

ISIN

INE077F01035

セクタ

基本的な材料

業界

特殊化学品

交換

National Stock Exchange of India

大文字の使用

14 921 918 938 INR

の収量 12 月

-19.19 %

1Y

3Y

5Y

10Y

15Y

GOCLCORP

あなたの投資アイデアをチェック

市場に勝つためのベストを見つける高度なハイライト

今年

+5 475 305 159 INR

去年

+6 026 513 739 INR

今四半期

+21 917 159 INR

前四半期

+33 482 759 INR

今年

+179 634 208 INR

去年

+950 330 943 INR

今四半期

+20 315 964 INR

前四半期

+19 429 506 INR

EBITDA

-183 253 132 INR

2030年にはプラチナの価格はどのくらいになるでしょうか?

アナリストは現在、数年前よりも控えめな数字を約束しています。2030年の平均予測は$1500〜$1600の水準です。しかし、もっと楽観的な予測も見つけることができます。

13.54

あなたのインタビューリクエストを受け取りました。追加情報をメールでお送りします。

-0.56 %

このバランスは、預金額と一緒に購入に使用されます。

–

アルミ価格予測2024、2026年&2030、2050年の予測

5.25 %

現在のポートフォリオを分析し、指定された金額とポートフォリオの現在の構成を考慮した追加購入のリストを生成しました。戦略は、BeatMarketの評価に基づいて基本的に強い企業を選択し、業界別のバランスを考慮して使用されました。

–

収益 TTM

5 458 872 500 INR

簿価

556.98 INR

1株当たりの収益 TTM

配当シェア

–

四半期収益成長 YOY

-98.30 %

配当利回り

4.77 %

粗利益 TTM

931 291 410 INR

一株当たり利益

22.19 INR

希薄化EPS TTM

22.19 INR

最新四半期

III 2025

四半期利益成長 YOY

157.30 %

これは経済危機の際に最もよく起こります。また、生産が需要レベルを超えると価値は下がります。

244.51 %

テクニカル指標 GOCLCORP

52週間

235.73 INR

401.70 INR

50日移動平均

327.81 INR

前月の空売り株数

–

200日移動平均

328.50 INR

ショート比率

–

空売り株数

–

空売り割合

–

ビジネス全体を一目で見る — 何をし、どのように収益を上げ、どのような価値をもたらすか。

ビジネス全体を一目で見る — 何をし、どのように収益を上げ、どのような価値をもたらすか。

成長傾向、ひと目で明確。

成長傾向、ひと目で明確。

利益が本物か — 即座に確認。

利益が本物か — 即座に確認。

MaxDividendsでシンプルになった最終利益。

MaxDividendsでシンプルになった最終利益。

負債リスクを24時間365日チェック。

負債リスクを24時間365日チェック。

配当の継続年数と増額が指先に。

配当の継続年数と増額が指先に。

Stack the company against rivals. If it earns more per share, it's undervalued. If less, overpriced.

Stack the company against rivals. If it earns more per share, it's undervalued. If less, overpriced.

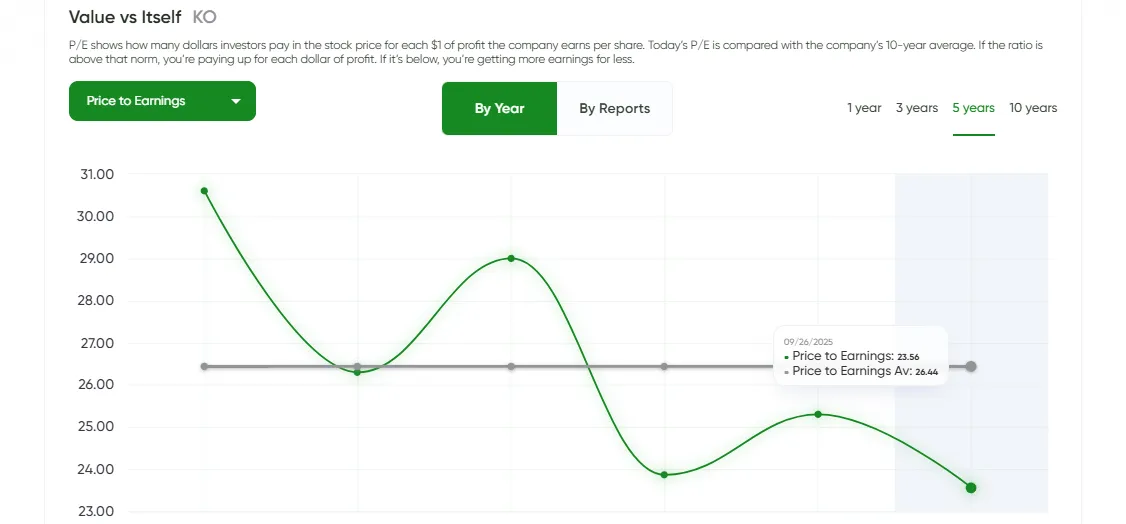

Compare today's P/E with its own 10-year history. Above average = expensive. Below = bargain.

Compare today's P/E with its own 10-year history. Above average = expensive. Below = bargain.

See if the stock trades below its assets. That's buying the business with built-in margin of safety.

See if the stock trades below its assets. That's buying the business with built-in margin of safety.

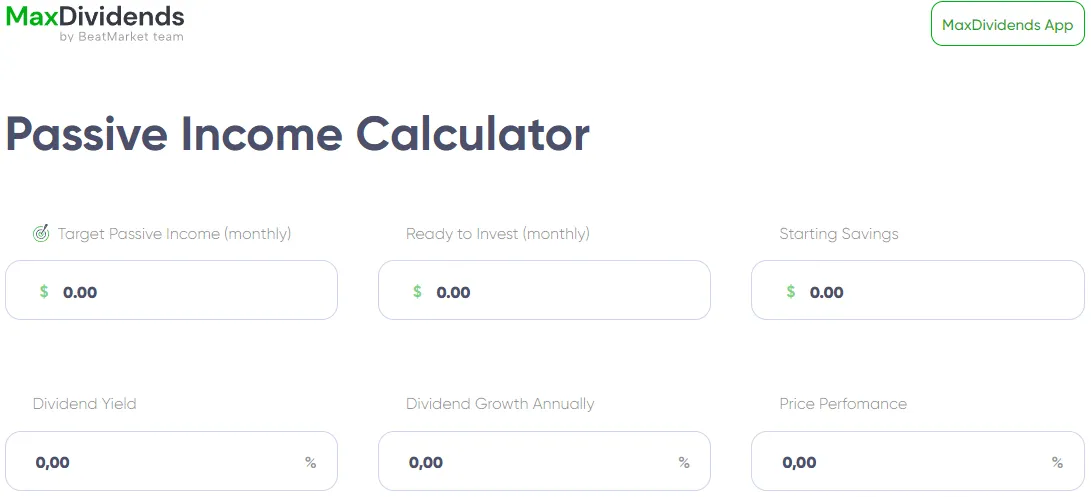

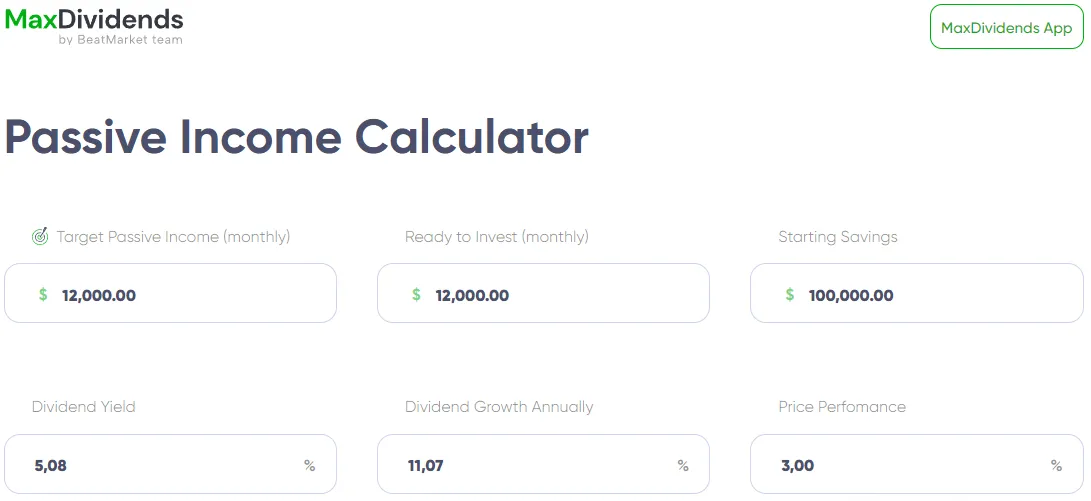

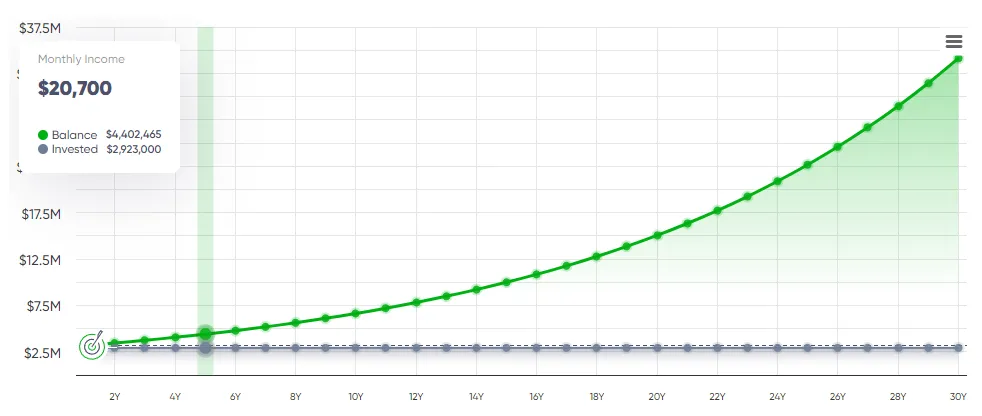

MaxDividendsアプリ:不労所得計算ツール

MaxDividendsアプリ:不労所得計算ツール

Plug in those values, hit calculate, and boom—you've got your roadmap.

Plug in those values, hit calculate, and boom—you've got your roadmap.

MaxDividendsアプリ:不労所得計算ツール

MaxDividendsアプリ:不労所得計算ツール

MaxDividendsアプリ:不労所得計算ツール

MaxDividendsアプリ:不労所得計算ツール

MaxDividendsアプリ:不労所得計算ツール、収入予測

MaxDividendsアプリ:不労所得計算ツール、収入予測

BeatStart

BeatStart