MaxDividends App

Cartera Портфель акций Уоррена Баффета

Cuenta actual

1 000,00 USD

Ingresos totales

+35 800,00 USD (+35,80%)

Rentabilidad diaria

0,00 USD (0,00%)

1 una semana

1 Mes

6 meses

1 A

3 A

5 A

Todo

12/14/2025 - 12/21/2025

Para algunos activos, es posible que las cotizaciones no se actualicen debido a las horas de negociación o días festivos

Ingresos totales

+35.80%Cantidad de posiciones

23Valor de mercado

1 000.00 USDДневной доход

+1 000.00 USDSobre la cartera

Activo Desde: 23º enero 2023

Beta de la cartera: 0.66

Rentabilidad por div. en depósito:

+0.70%

Rendimiento total promedio anual:

+12.99%

rentabilidad de la cartera

6 meses:

+0.86%

12 meses:

+13.26%

Todo el tiempo:

+35.80%

Rentabilidad media anual:

+12.29%

Mejor operación

Top performer:

Amazon.com, Inc (AMZN)

Fecha de la primera operación:

25 ene. 2023

Price Returns:

+136.04

%

Separación

Your strategy’s breakdown by sectors, industries, and assets - this shows how you’re spreading your bets across the market.Sectores

Industrias

Активы

Composición de la cartera

Вот полная картина того, как работают ваши деньги — каждый актив в вашей стратегии, а также вес каждого из них.Total Strategy Value

1000 USD

Top Holdings (by % of Strategy)

Asignación de activos por capitalización

Los peces gordos. Son los gigantes de 10 mil millones de dólares o más.

AMZN

Amazon.com, Inc

ATVI

Activision Bliz...

CHTR

Charter Communi...

VRSN

VeriSign Inc

ALLY

Ally Financial...

AON

Aon PLC

C

Citigroup Inc

CVX

Chevron Corpora...

GM

General Motors...

KR

The Kroger Co

MA

Mastercard Inco...

MCK

McKesson Corpor...

MKL

Markel Corporat...

OXY

Occidental Petr...

USB

U.S. Bancorp

V

VISA Inc.

Se trata de empresas sólidas y consolidadas, cuyo valor suele estar entre 2 mil millones y 10 mil millones de dólares. Suficientemente grandes para resistir las tormentas, pero con margen de crecimiento.

LSXMK

Liberty Media C...

CE

Celanese Corpor...

DVA

DaVita Inc

STOR

STORE Capital C...

PARA

PREMARA FINANCI...

Las empresas emergentes con poca capacidad de inversión. Estas empresas suelen tener un valor inferior a 300 millones de dólares. Mayor riesgo, pero si se encuentra una empresa ganadora, la recompensa puede ser considerable.

HP

Helmerich & Pay...

Activos de los que se desconocen datos

AAPL

Apple Inc.

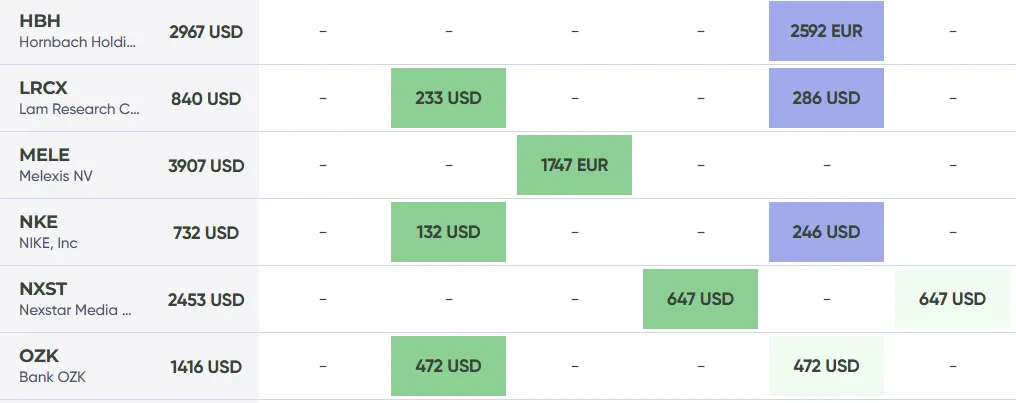

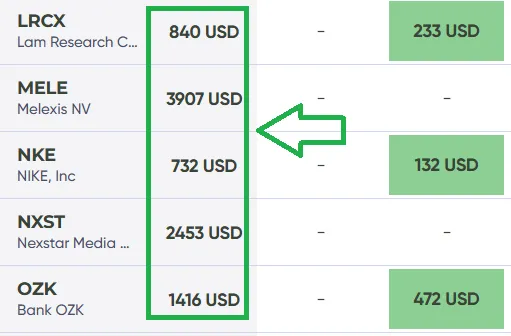

Asignación de activos por sectores

Here’s where your money’s working across different industries. A good mix of sectors helps smooth out risk - some pay steady dividends, others offer growth potential.Grandes explotaciones productos industriales

-

Intel (MMM)23.03%

-

Texas instrumental (AMAT)7.11%

-

Tractor supply (CMI)8.25%

-

Pool (POOL)3.03%

-

ZM company (ROCK)5.24%

Asignación de activos

Here’s the breakdown of what you ownMis activos

Лучшие позиции в вашей стратегии

Activos más grandes como

Empresas de

AAPL

Apple Inc.AMZN

Amazon.com, IncATVI

Activision Blizzard Inc.CHTR

Charter Communications, IncLSXMK

Liberty Media Corp SiriusXM CVRSN

VeriSign IncALLY

Ally Financial IncAON

Aon PLCC

Citigroup IncCE

Celanese CorporationCVX

Chevron CorporationDVA

DaVita IncGM

General Motors CompanyHP

Helmerich & Payne, IncKR

The Kroger CoMA

Mastercard IncorporatedMCK

McKesson CorporationMKL

Markel CorporationOXY

Occidental Petroleum CorporationSTOR

STORE Capital CorporationUSB

U.S. BancorpV

VISA Inc.PARA

PREMARA FINANCIALMargen de beneficios

Margen de explotación tm

ROA tm

ROE ttm

Ingresos/acción ttm

Valor de empresa / Ebitda

-

-

-

-

-

18.51

11.06

%

11.06

%

7.5

24.33

65.12

15.69

24.88

%

27.37

%

5.2

11.1

11.11

22.05

9.29

%

23.86

%

5.55

31.33

396.69

5.79

9.42

%

19.52

%

3.94

8.28

27.43

6.9

49.86

%

67.84

%

47.98

-

17.26

20.62

8.83

%

25.94

%

0.33

4.25

23.19

-

15.96

%

20.37

%

5.59

37.69

78.76

17.61

19.49

%

30.61

%

0.58

7

40.51

-

-31.81

%

9.05

%

2.34

-50.51

88.7

66.29

6.77

%

9.85

%

4.05

7.32

105.17

8.06

5.8

%

14.83

%

7.01

61.62

172.46

7.64

1.63

%

5.67

%

2.01

4.44

189.95

9.5

-11.29

%

-12.49

%

-7.13

-18.85

0.15

9.25

0.54

%

3.1

%

5.19

8

220.48

11.03

45.28

%

59.8

%

23.05

184.86

34.59

26.62

1.04

%

1.37

%

4.78

-

3096.75

17.43

12.83

%

23.12

%

2.89

11.76

1272.52

-

8.17

%

17.72

%

3.3

5.96

27.61

5.61

36.46

%

56.91

%

3.14

6.14

3.17

17.52

27.63

%

39.49

%

1.04

11.72

16.69

-

50.15

%

65.75

%

17.26

52.07

20.61

26.16

-0.05

%

10.26

%

3.04

0.09

42.89

17.44

Inspired by this portfolio?

Try MaxDividends

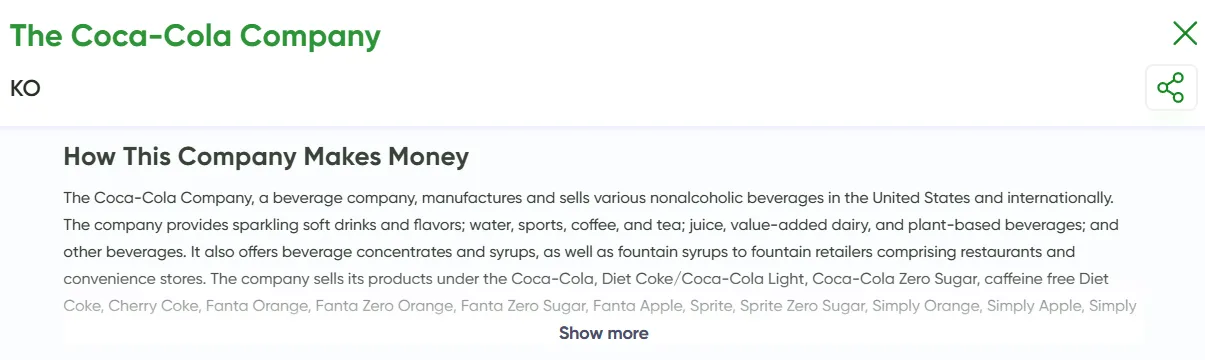

Vea todo el negocio de un vistazo — qué hace, cómo gana y el valor que aporta.

Vea todo el negocio de un vistazo — qué hace, cómo gana y el valor que aporta.

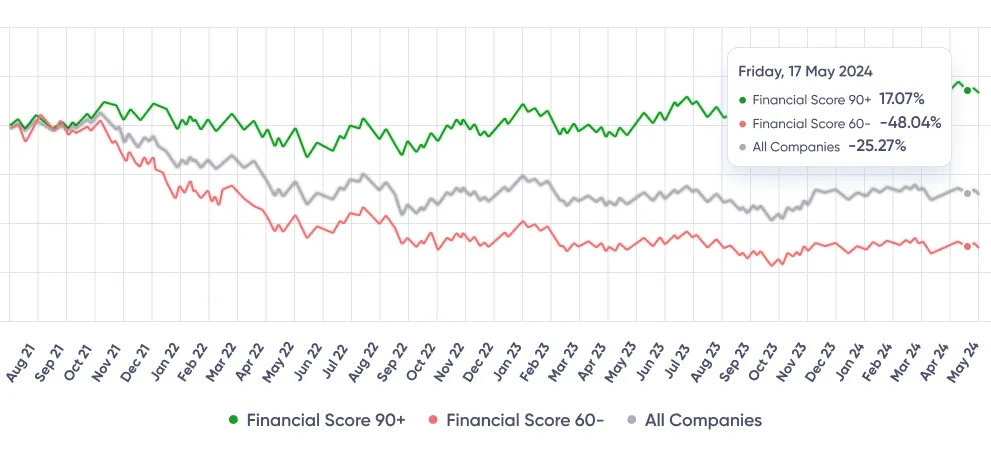

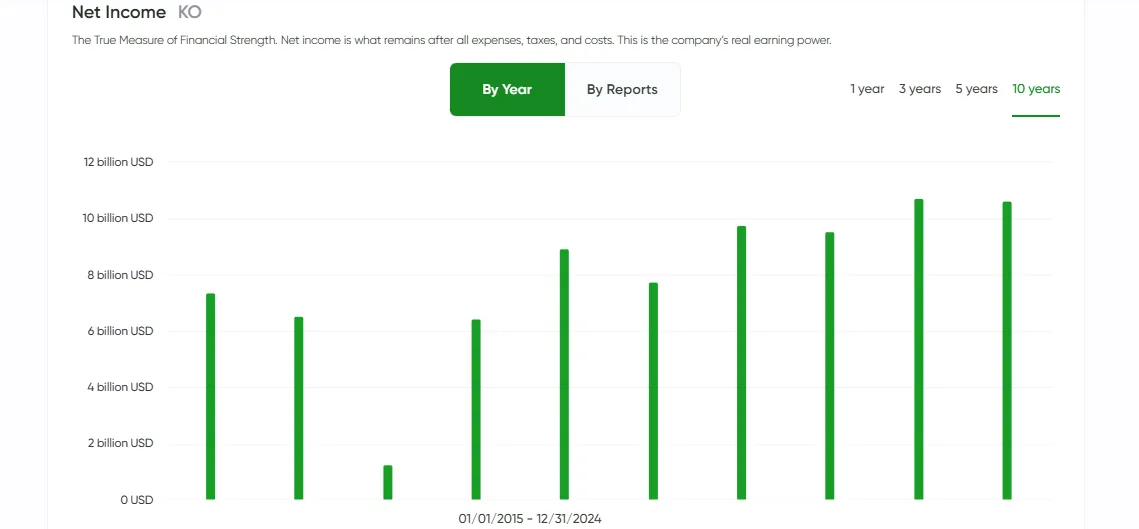

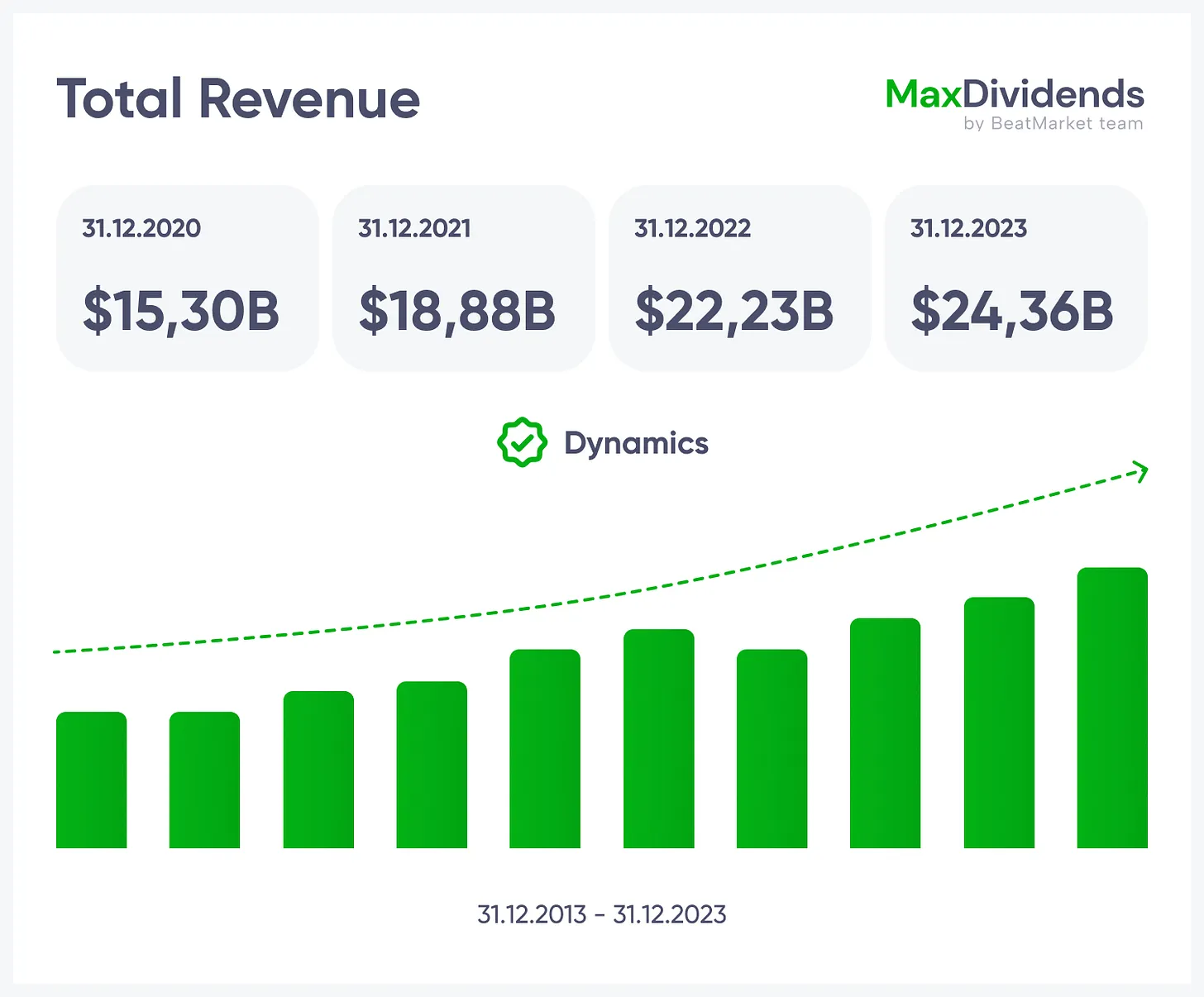

Tendencia de crecimiento, clara de un vistazo.

Tendencia de crecimiento, clara de un vistazo.

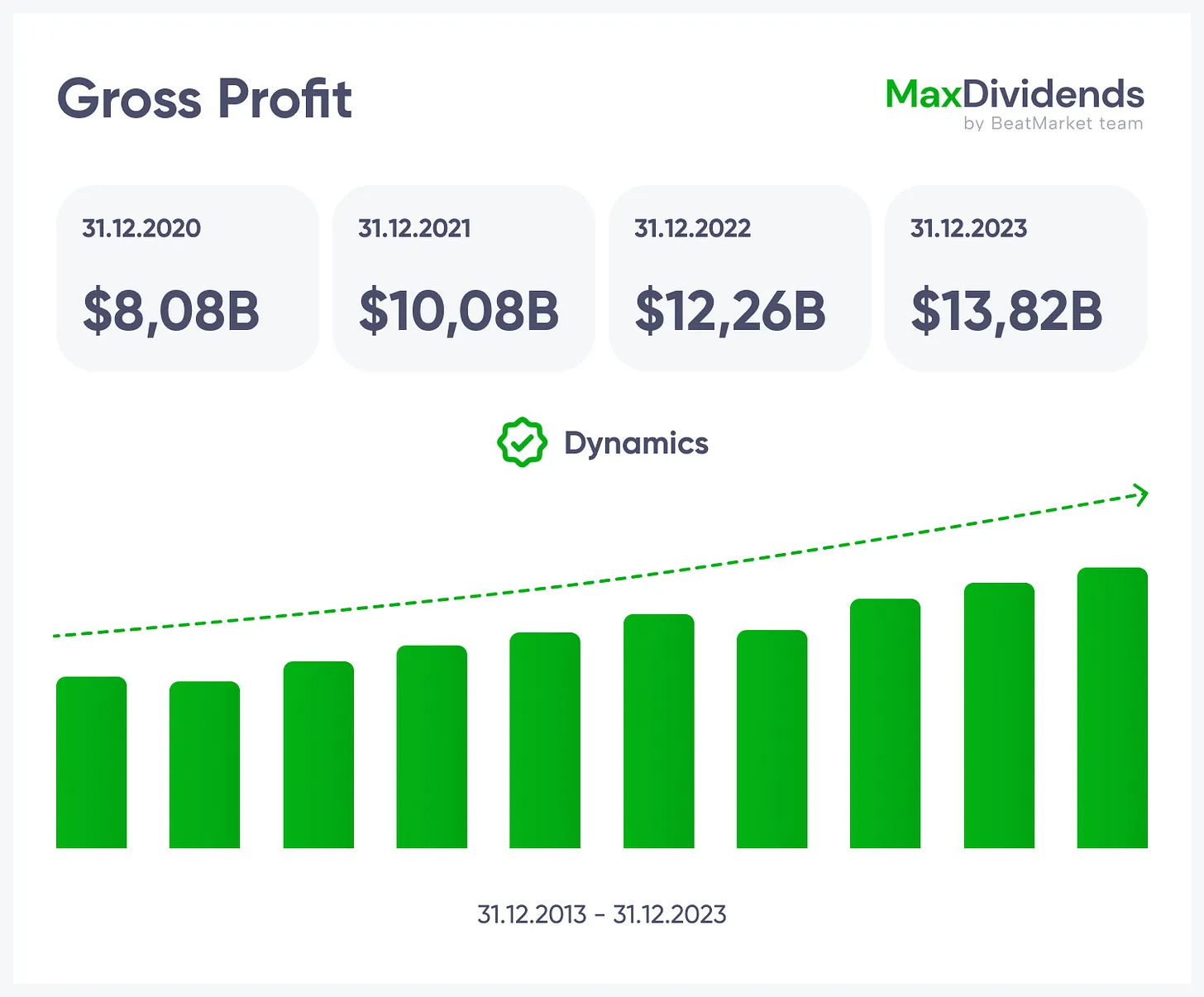

Vea si las ganancias son reales — instantáneamente.

Vea si las ganancias son reales — instantáneamente.

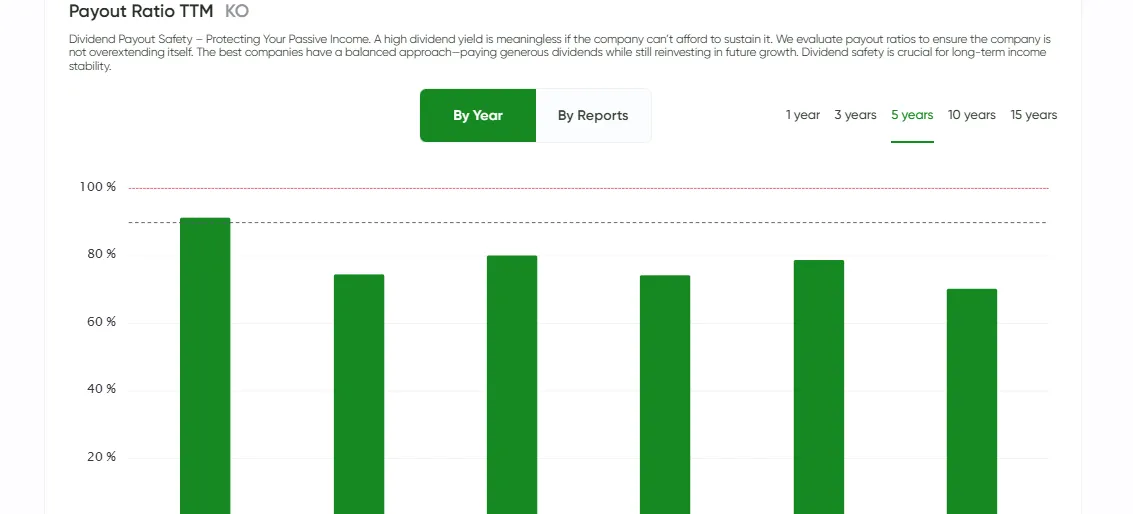

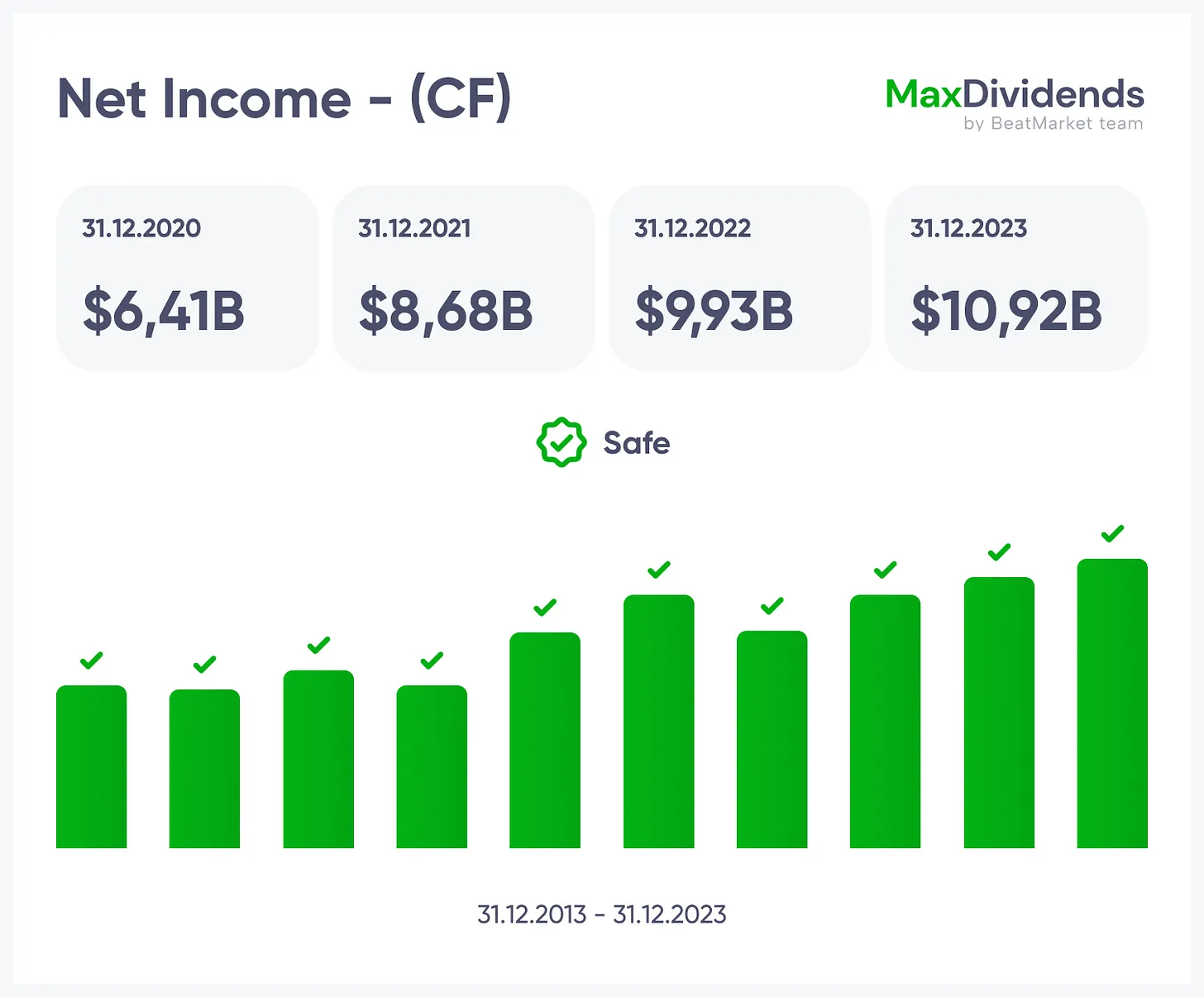

Resultado final simplificado con MaxDividends.

Resultado final simplificado con MaxDividends.

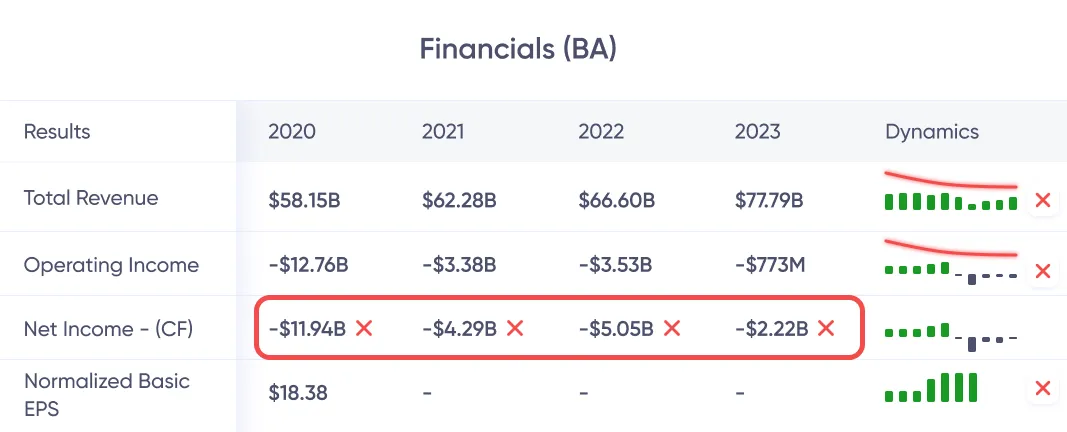

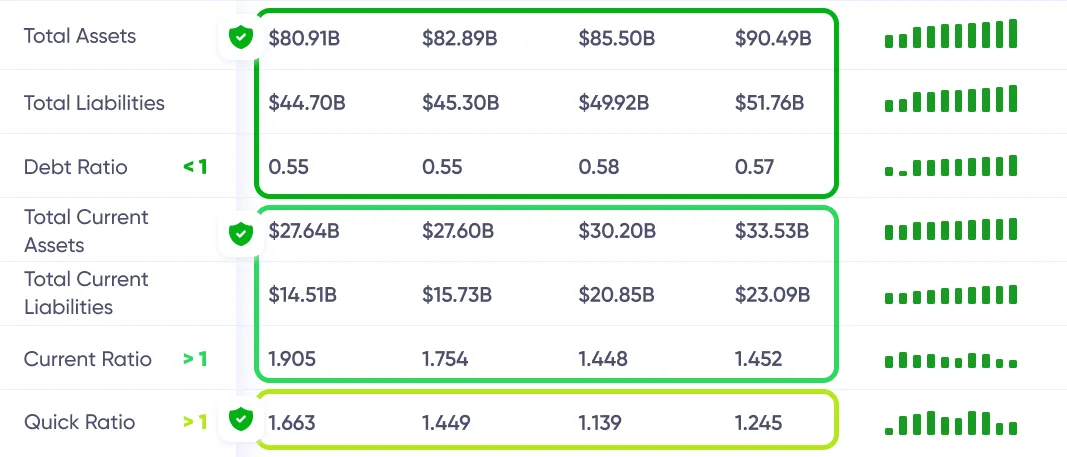

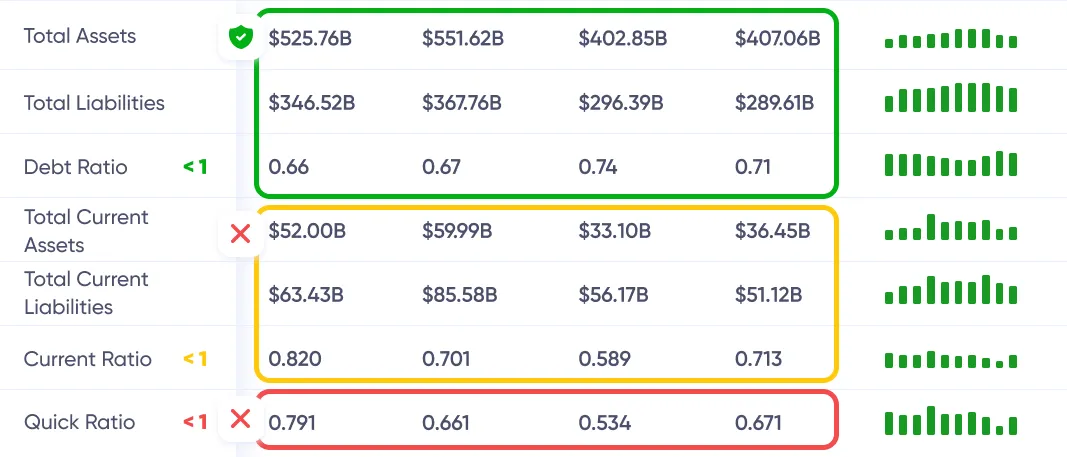

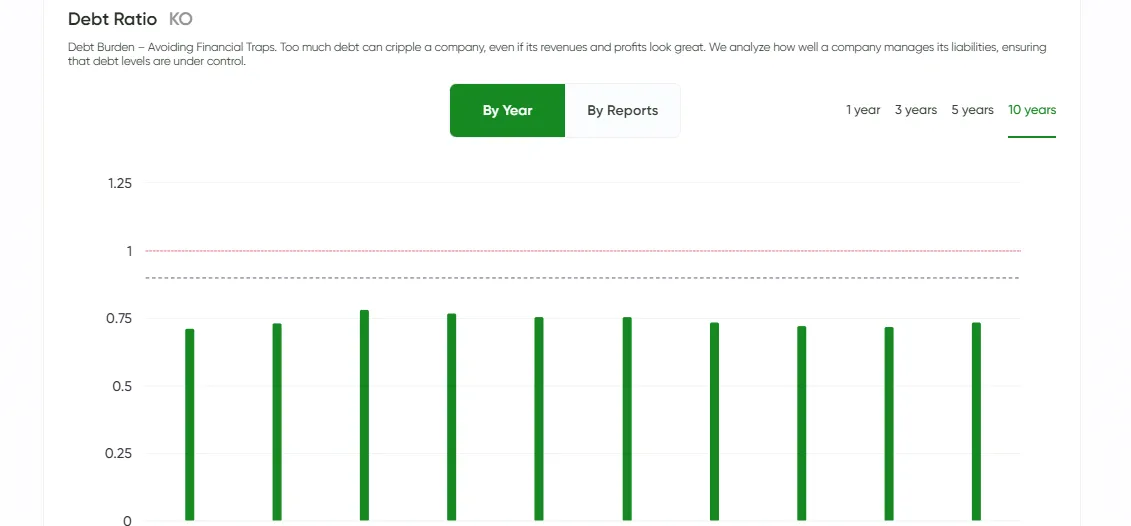

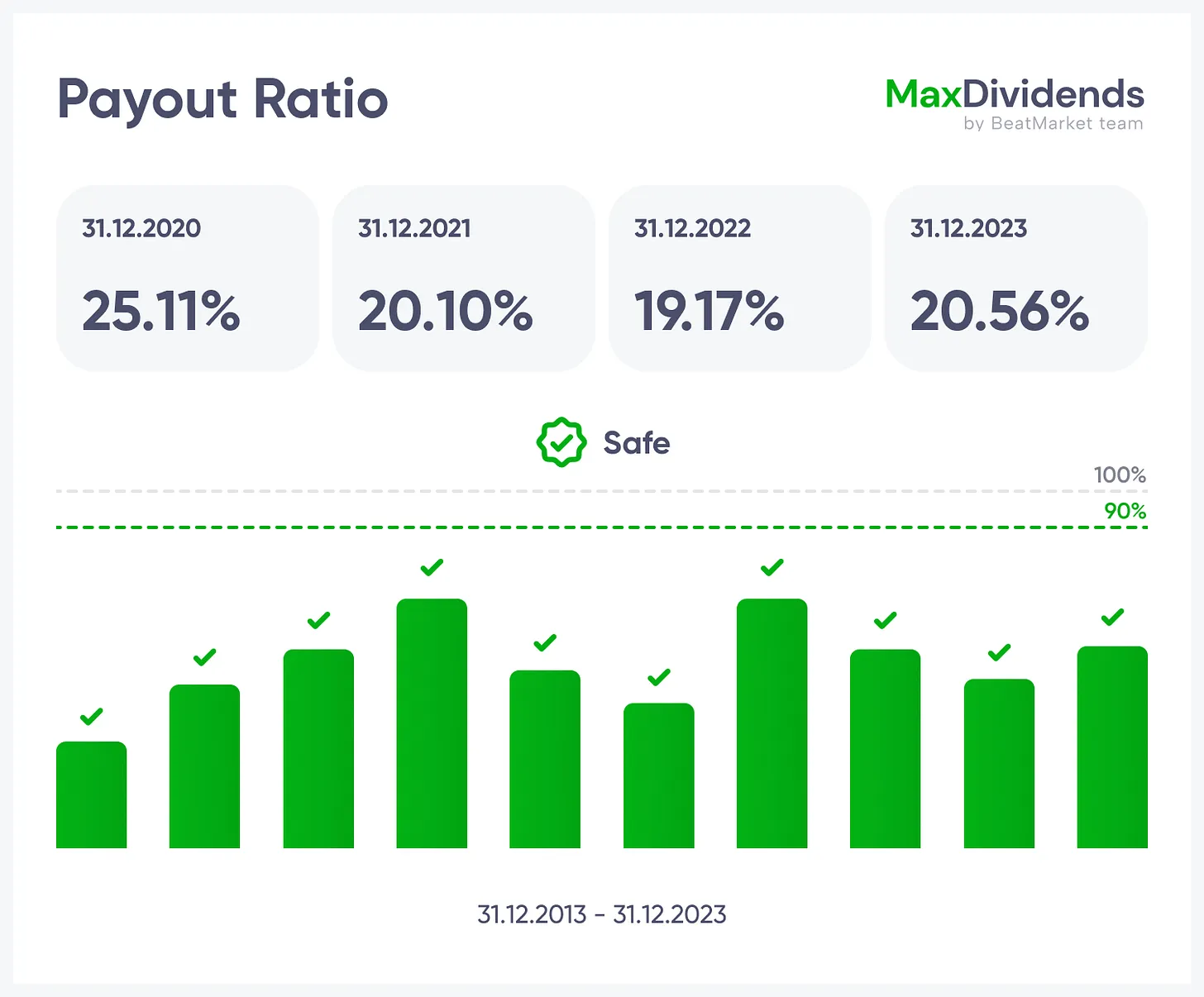

Riesgo de deuda verificado por usted, 24/7.

Riesgo de deuda verificado por usted, 24/7.

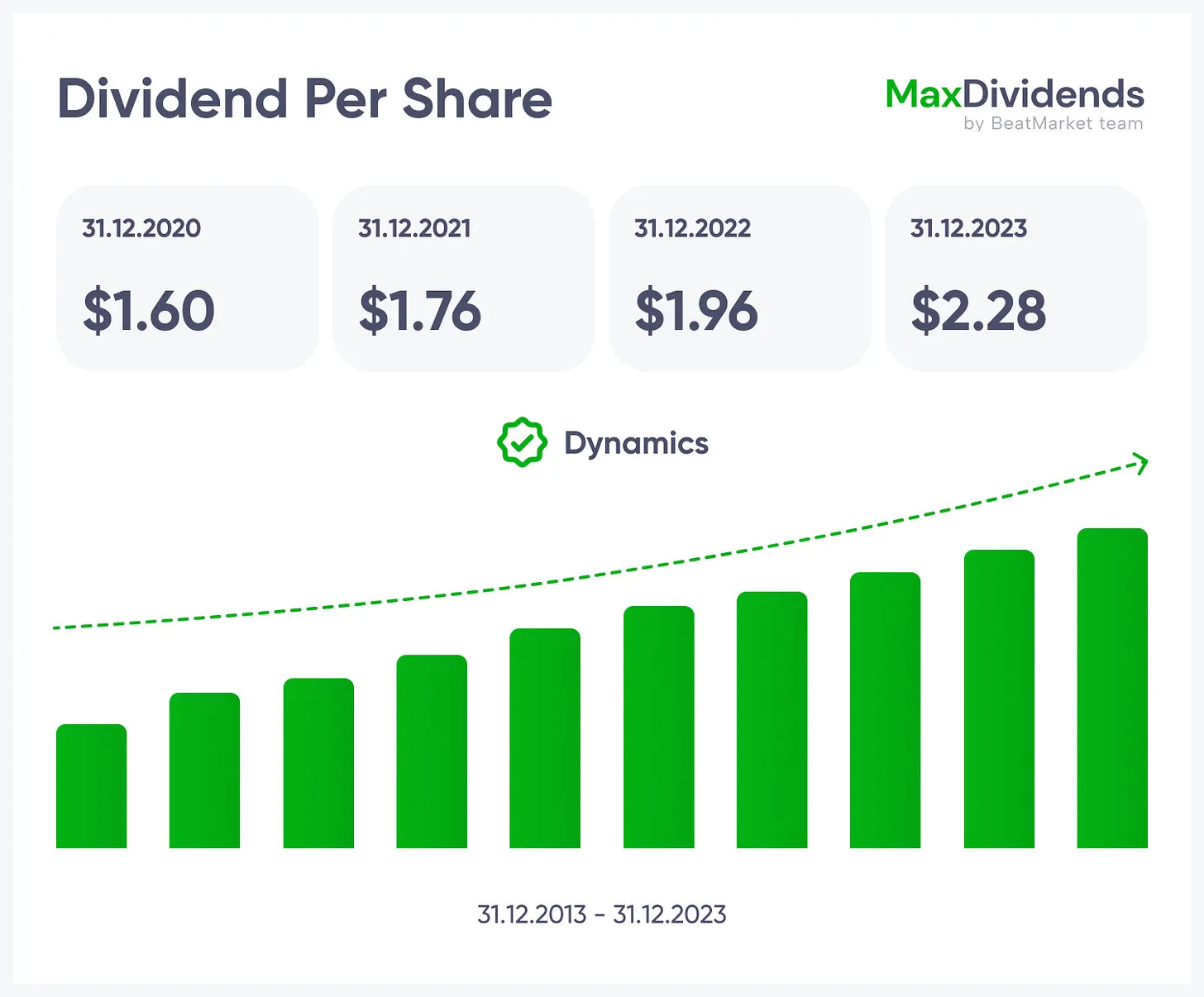

Rachas y aumentos de dividendos al alcance de su mano.

Rachas y aumentos de dividendos al alcance de su mano.

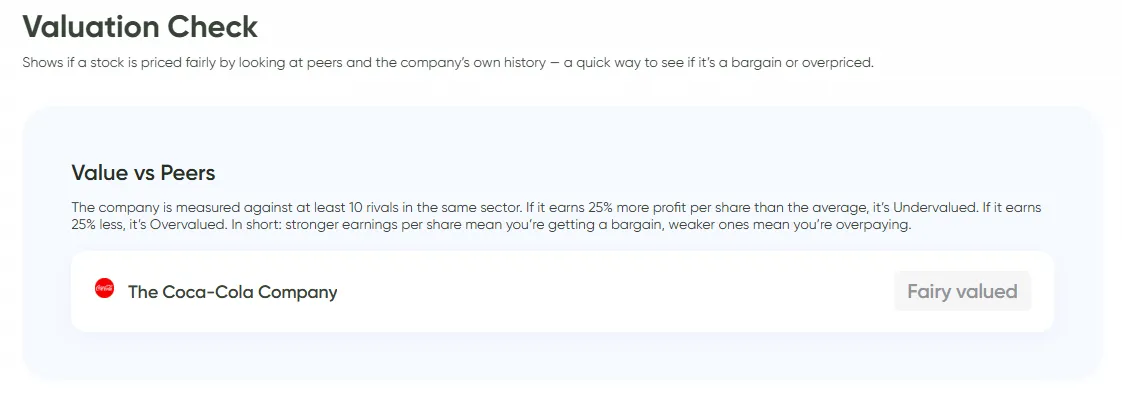

Stack the company against rivals. If it earns more per share, it's undervalued. If less, overpriced.

Stack the company against rivals. If it earns more per share, it's undervalued. If less, overpriced.

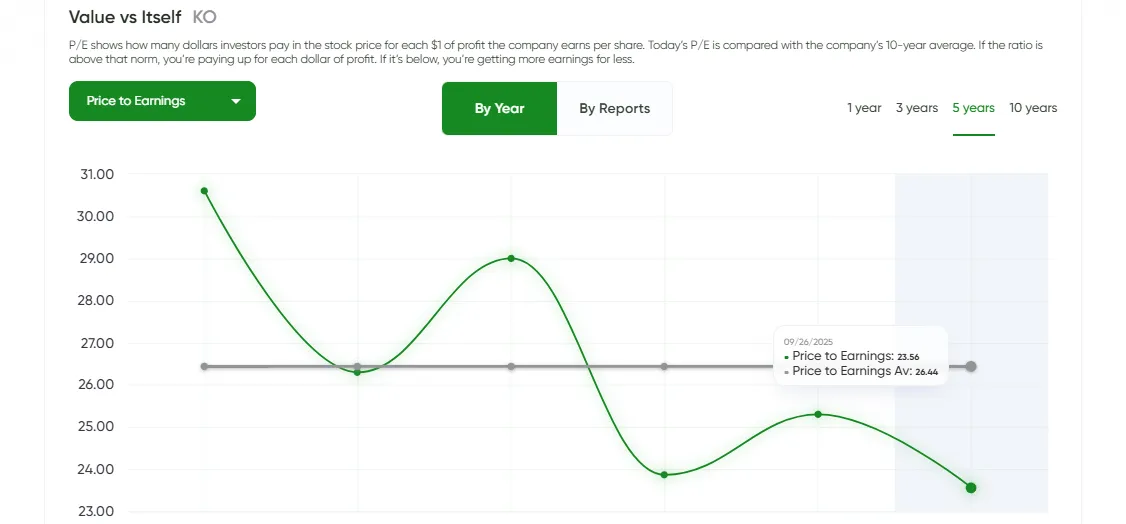

Compare today's P/E with its own 10-year history. Above average = expensive. Below = bargain.

Compare today's P/E with its own 10-year history. Above average = expensive. Below = bargain.

See if the stock trades below its assets. That's buying the business with built-in margin of safety.

See if the stock trades below its assets. That's buying the business with built-in margin of safety.

App MaxDividends: Calculadora de Ingresos Pasivos

App MaxDividends: Calculadora de Ingresos Pasivos

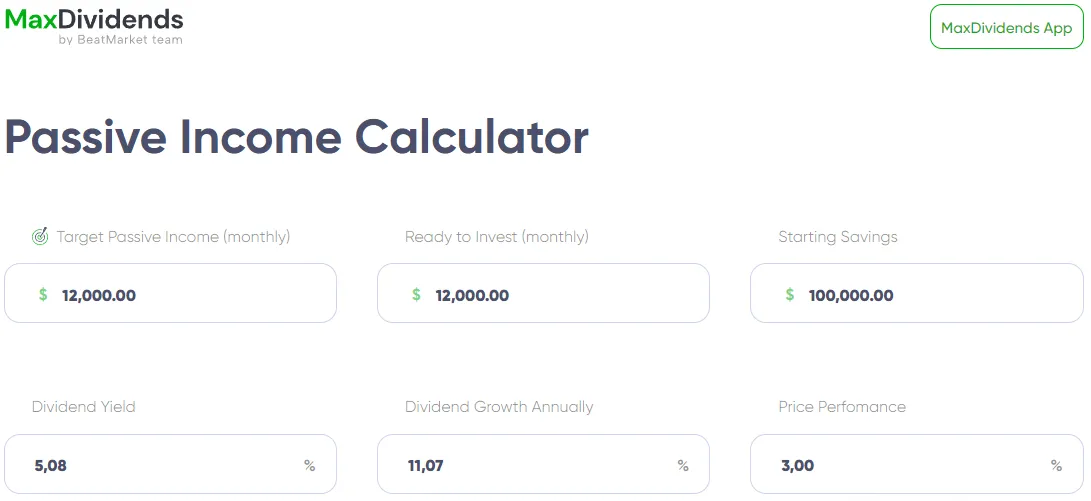

Plug in those values, hit calculate, and boom—you've got your roadmap.

Plug in those values, hit calculate, and boom—you've got your roadmap.

App MaxDividends: Calculadora de Ingresos Pasivos

App MaxDividends: Calculadora de Ingresos Pasivos

App MaxDividends: Calculadora de Ingresos Pasivos

App MaxDividends: Calculadora de Ingresos Pasivos

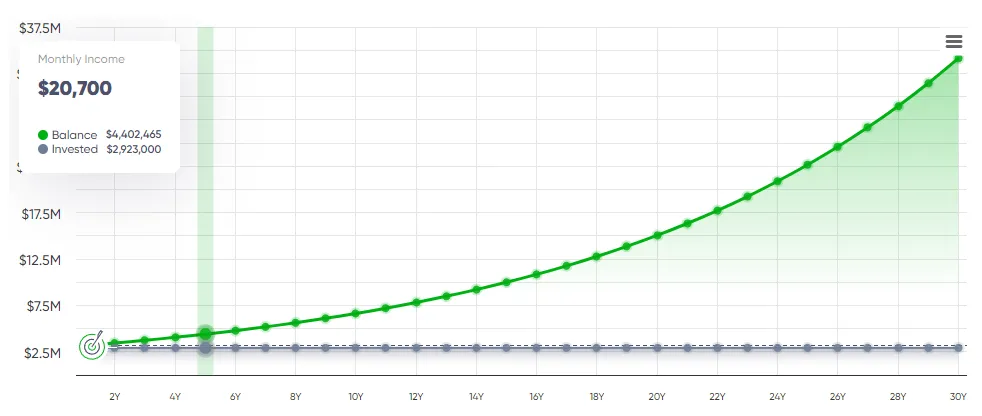

App MaxDividends: Calculadora de Ingresos Pasivos, Pronóstico de Ingresos

App MaxDividends: Calculadora de Ingresos Pasivos, Pronóstico de Ingresos

BeatStart

BeatStart